Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель

- Название:Бухучет, налогообложение, управленческий учет: самоучитель

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Бухучет, налогообложение, управленческий учет: самоучитель краткое содержание

Пособие-самоучитель будет полезно как для начинающих изучать бухгалтерский учет, так и для опытных специалистов, а текже для студентов, аспирантов и преподавателей, финансовых директоров, владельцев бизнеса, предпринимателей, налоговых консультантов, а также будущим специалистам и всем интересующимся данной тематикой.

Затрагиваются вопросы организации бухгалтерского и налогового учета на предприятии, налогообложение, оптимизация налогообложения (в т.ч. оффшоры), постановка управленческого учета, автоматизация бухгалтерского и налогового учета, вопросы эффективного трудоустройства (как найти работу), учет и операционныя техника в банках и др.

Автор книги имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические и юридические), три высших образования (экономические и юридическое), более 50 публикаций (статьи и книги), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора INTERFINANCE, Член Союза Юристов Москвы, Союза Журналистов России, Эксперт в области налогового плнирования, ипотеки, кредитования бизнеса.

Бухучет, налогообложение, управленческий учет: самоучитель - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

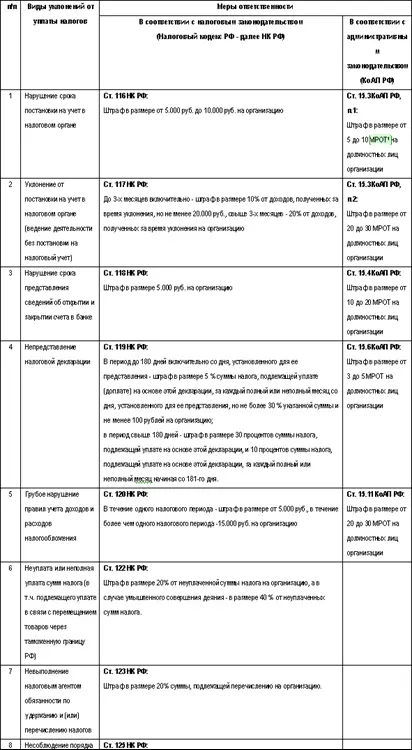

Ст. 120 НК РФ

Для наступления ответственности за деяния, предусмотренные пп.1,2.3 ст.120 НК РФ, необходимо наличие в деяниях налогоплательщика грубого нарушения правил учета доходов и расходов и объектов налогообложения. При этом в данной статье приведен исчерпывающий перечень нарушений, не подлежащий расширительному толкованию. Условно его можно разделить на две группы:

– отсутствие первичных документов или отсутствие счетов фактур, или регистров бухгалтерского учета;

– систематическое (два и более раза) в течение календарного года), несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений налогоплательщика.

Ст. 122 НК РФ

Для наступления ответственности по ст.122 НК РФ необходимо, чтобы:

неуплата или неполная уплата сумм налогов произошли в результате

– или занижения налоговой базы;

– иного неправильного исчисления налога;

– других неправомерных действий или бездействия;

не имеет значения для наступления ответственности при проведении какой проверки (камеральной или выездной) выявлены данные нарушения

Ст. 123 НК РФ

Ответственность по данной статье наступает в том случае, если налоговый агент не выполняет возложенные на него законом обязанности по удержанию налогов (например, если работодатель не удерживает с работников, при выдаче заработной платы подоходный налог и иные необходимые платежи).

Ст. 126 НК РФ

Применение ст.126 НК РФ имеет следующие особенности:

– Должен быть запрос соответствующего налогового органа в письменной форме на получение такого рода документов;

– В запросе должен быть указан вид сведений о налогоплательщиках;

– Запрашиваемые сведения должны иметь форму документа;

– Необходимые документы должны иметься в наличии у предпринимателя.

Необходимо помнить, что законодательство может изменяться, дополняться. В частности, в первоначальной редакции главы 16 Кодекса “Виды налоговых правонарушений и ответственность за их совершение”, вступившей в силу с 1 января 1999 года, были некоторые неясности, приводящие к неоднозначному толкованию. Изменения и дополнения, внесенные отдельными Федеральными законами, в значительной мере эту проблему устранили. Некоторые положения новой редакции улучшают положение налогоплательщиков. Но в основном изменения и дополнения направлены на защиту интересов государства и делают применение налоговых санкций, а также взимание недоимок и пеней, более доступными для налоговых органов.

Последняя группа правонарушений, ответственность за которые регламентируется НК РФ, – нарушения банков. Впервые в НК РФ систематизированы нормы, определяющие ответственность банков за совершение правонарушений в налоговой сфере.

Выделение ответственности кредитных организаций отдельной главой объясняется спецификой возникающих правонарушений в треугольнике “клиент-банк-налоговые органы”, вытекающих из положений гражданского законодательства, регулирующих договор банковского счета и норм налогового законодательства. Правонарушения, за которые несут ответственность, банковские учреждения, объединены в следующие группы:

– нарушения порядка открытия счетов (ст. 132 НК РФ);

– нарушение сроков исполнения поручения о перечислении налогов и сборов (п. 1 ст. 133 НК РФ);

– создание ситуации отсутствия денежных средств на счетах налогоплательщика (п. 2 ст. 133 НК РФ);

– неисполнение решения налогового органа о приостановлении операций по счетам налогоплательщика или налогового агента (ст. 134 НК РФ);

– неисполнение инкассового поручения (решения) налогового органа о списании средств со счета налогоплательщика (ст. 135 НК РФ).

Что делать, если вы наказаны?

Итак, вас или ваше предприятие привлекли к ответственности, и вы обязаны уплатить штраф. Но вы считаете, что действия налогового инспектора незаконны.

Что делать?

Защищайте ваши нарушенные права предоставленными вами способами:

– Административным (обжалование незаконных действий госорганов в порядке подчиненности)

– Судебным (обращение за защитой нарушенного права в суд).

Часть 3. Оптимизация налогообложения

Минимизация налогов – это не только идея и расчеты, но и определенная техника исполнения. Даже если расчеты показывают эффективность минимизации, а идея с позиций законности кажется безукоризненной, технические проблемы могут свести на нет любые благие намерения предпринимателя.

Как видно из представленной схемы уменьшить налоговые платежи (минимизировать свои налоги) можно двумя способами:

уклониться от уплаты налогов,

оптимизировать свои налоговые платежи.

Принципиальное отличие этих двух методов состоит в том, нарушено или не нарушено налогоплательщиком действующее законодательство.

Далее мы подробнее рассмотрим представленные на схеме методы.

Уклонение от уплаты налогов представляет собой форму уменьшения налоговых и других платежей, при которой налогоплательщик умышленно или неосторожно избегает уплаты налога или уменьшает размер своих налоговых обязательств с нарушением действующего законодательства.

По степени ответственности такое уклонение может привести как к налоговым и административным наказаниям, так и к уголовной ответственности.

Принципиальным здесь является размер неуплаченных налогов.

К видам уклонения от уплаты налогов можно отнести уклонение от уплаты налогов путем нарушения гражданско-правовых норм и норм налогового законодательства, например:

неправильное отражение операций в бухгалтерском и налоговом учете,

заключение фиктивных договоров,

переоформление договоров и изменение их содержания после их исполнения,

занижение стоимости ввозимых через таможенную границу товаров, и, соответственно, занижение сумм НДС, подлежащих уплате на таможне и др.

Мы приводим таблицу, в которой отражены нарушения налогового законодательства и санкции, которые могут быть применены к налогоплательщику за данные нарушения.

При совершении налогоплательщиком налоговых правонарушений в крупных и особо крупных размерах влечет наступление для него уголовной ответственности (статьи 198, 199 Уголовного кодекса РФ – далее УК РФ).

В соответствии со статьей 198 УК РФ уклонение от уплаты налогов и (или) сборов с физического лица путем непредставления налоговой декларации или иных документов, представление которых в соответствии с законодательством Российской Федерации о налогах и сборах является обязательным, либо путем включения в налоговую декларацию или такие документы заведомо ложных сведений, совершенное в крупном размере, наказывается штрафом в размере от 100 000 (ста тысяч) до 300 000 (трехсот тысяч) рублей или в размере заработной платы или иного дохода осужденного за период от одного года до двух лет, либо арестом на срок от четырех до шести месяцев, либо лишением свободы на срок до одного года.

Читать дальшеИнтервал:

Закладка: