Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

a. восстановительной стоимостью актива и его первоначальной стоимостью;

b. себестоимостью актива и суммой амортизационных отчислений за год;

c. себестоимостью актива и суммой накопленной амортизации на отчетную дату;

d. суммой выручки от продажи актива и его первоначальной стоимостью.

30. Если при списании объекта основного средства, его амортизация начислена не полностью, а ликвидационная стоимость ниже остаточной, то:

a. возникает прибыль от выбытия актива;

b. возникает убыток от выбытия актива;

c. не возникает ни прибыли, ни убытка от выбытия актива;

d. должны быть начислены дополнительные амортизационные отчисления.

31. 31 декабря 2000 г компания продала объект основных средств, первоначально стоивший $200,000, за $65,000. С учетом амортизации, начисленной за текущий год в размере $20,000, сальдо по счету «Накопленная амортизация» составило $80,000. Компания должна отразить в отчетности:

a. убыток от выбытия в размере $135,000;

b. прибыль от выбытия в размере $55,000;

c. убыток от выбытия в размере $55,000;

d. убыток от выбытия в размере $35,000.

32. Компания решила обменять свой старый грузовик с доплатой в $10,000 на новый грузовик. Остаточная стоимость старого грузовика составляла $20,000, его справедливая стоимость на момент обмена – $16,000. Первоначальная стоимость приобретаемого нового грузовика будет равна уплаченной сумме денежных средств плюс:

a. остаточная стоимость старого грузовика;

b. первоначальная стоимость старого грузовика;

c. справедливая стоимость старого грузовика;

d. сумма накопленной амортизации старого грузовика на дату обмена.

33. Компания принимает решение обменять свой старый компьютер с доплатой в $22,000 на новый компьютер. Остаточная стоимость старого компьютера составляет $18,000, его справедливая рыночная стоимость на дату совершения обмена – $20,000. В каком размере будет отражена себестоимость нового компьютера?

a. $40,000

b. $42,000

c. $38,000

d. определить себестоимость не представляется возможным.

34. Компания обменивает свое старое офисное оборудование с доплатой в $20,000 на аналогичное новое оборудование. Остаточная стоимость старого оборудования составляет $14,000, его справедливая стоимость на дату совершения обмена – $10,000. Себестоимость нового оборудования будет отражена в размере:

a. $34,000

b. $30,000

c. $24,000

d. определить себестоимость не представляется возможным.

35. Обмен аналогичных активов подразумевает, что:

a. такие активы имеют одинаковую первоначальную стоимость приобретения;

b. амортизация на такие активы начислялся в соответствии с одним и тем же методом;

c. такие активы выполняют одну и ту же функцию;

d. такие активы имеют одинаковую остаточную стоимость на дату замены.

36. Если в результате обмена аналогичными активами компания получила прибыль, то:

a. прибыль будет немедленно отражена в отчетности;

b. балансовая стоимость актива, приобретенного в результате обмена, будет снижена;

c. балансовая стоимость актива, отчужденного в результате обмена, будет увеличена;

d. балансовая стоимость актива, приобретенного в результате обмена, будет увеличена.

37. Списание стоимости нематериального актива принято рассматривать как:

a. амортизацию;

b. истощение природных ресурсов;

c. прирост стоимости;

d. капитализацию затрат.

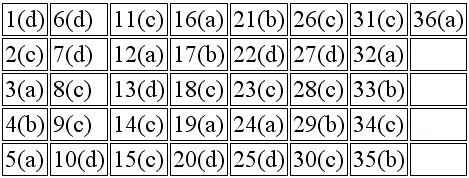

38. Скорректируйте приведенные ниже записи, где это необходимо:

a. Затраты на ремонт принтера в размере $60 отнесены на счет «Компьютерное оборудование».

b. Затраты на капитальный ремонт двигателя грузовика в сумме $4,000 отнесены в дебет счета «Расходы на ремонт». Ожидается, что в результате ремонта двигателя повысится производственная эффективность грузовика.

c. Затраты на оформление сделки в сумме $6000, связанные с приобретением земельного участка, отнесены в дебет счета «Расходы на юридические услуги».

d. Затраты по доставке приобретенного оборудования в сумме $500 отнесены в дебет счета «Фрахт, уплаченный при покупке».

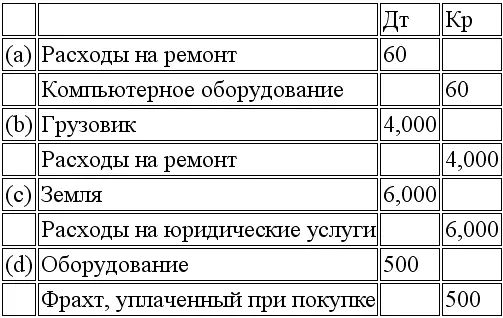

39. Компания «Rogers» приобрела новый компьютер за $90,000. Ликвидационная стоимость компьютера составляет $8,000, оценочный срок полезной службы – 5 лет. При начислении амортизации используется метод двойного уменьшаемого остатка.

Задание

Составьте таблицу, отражающую ежегодные амортизационные отчисления за 5-летний срок полезной службы компьютера.

40. Подготовьте бухгалтерские записи на конец года, отражающие следующие операции, осуществленные компанией «Hamill», при условии, что компания следует линейному методу начисления амортизации:

30 сентября 2000 г. компания обменяла старое оборудование с доплатой в размере $8,000 на новое аналогичное оборудование. Старое оборудование было приобретено 1 января 1998 г. за $28,000. Оценочный срок полезной службы оборудования составляет 5 лет. Ликвидационная стоимость – $4,000. Амортизация на старое оборудование была начислена за период, заканчивающийся 31 декабря 1999 г. Справедливая стоимость старого оборудования по состоянию на 30 сентября 2000 г. составляла $12,000.

30 июня 2000 г. компания обменяла старое офисное оборудование с доплатой в размере $8,000 на новое аналогичное оборудование. Первоначальная стоимость старого оборудования составляла $16,000. Сумма амортизации, накопленной к дате выбытия, – $6,000. Справедливая стоимость старого оборудования на 30 июня 2000 г. – $12,000.

Ниже представлены две независимые ситуации:

Компания «Тryon» обменяла старый станок (стоимостью $100,000 за вычетом $60,000 накопленной амортизации) с доплатой денежными средствами в размере $5,000 на новый аналогичный станок. Справедливая стоимость старого станка составила $36,000. Сделайте запись, отражающую операцию обмена аналогичных активов, произведенную компанией.

Компания «Edwards» обменяла старый компьютер (стоимостью $15,000 за вычетом $9,000 накопленной амортизации) на новый компьютер. При совершении данной операции компания «Edwards» заплатила денежные средства в размере $6,000. Справедливая стоимость старого компьютера составляла $9,000. Сделайте запись, отражающую операцию обмена активами, совершенную компанией «Edwards».

Ответы

37. (10 мин.)

38. (10 мин.)

Норма амортизационных отчислений с использованием метода двойного уменьшаемого остатка = 2 / 5 = 40%

Конец года

$3,664* составляет разницу между остаточной стоимостью на конец периода и ликвидационной стоимостью, так как остаточная стоимость на конец периода не должна быть ниже ожидаемой ликвидационной стоимости.

Читать дальшеИнтервал:

Закладка: