Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

b. Если сальдо счета «Обыкновенные акции» увеличивается на $100,000 и (как показывают данные о сделке) выпуск акций был осуществлен за денежные средства, имеет место поступление денежных средств от финансовой деятельности.

16. Погашение задолженности, аннулирование или выкуп собственных акций представляют собой выплаты денежных средств в рамках финансовой деятельности.

17. В пунктах 18–25 рассматривается прямой метод.

Первый этап.

18. На первом этапе определяется чистый прирост или уменьшение денежных средств, т. е. разница между денежными средствами на начало и конец года.

Второй этап.

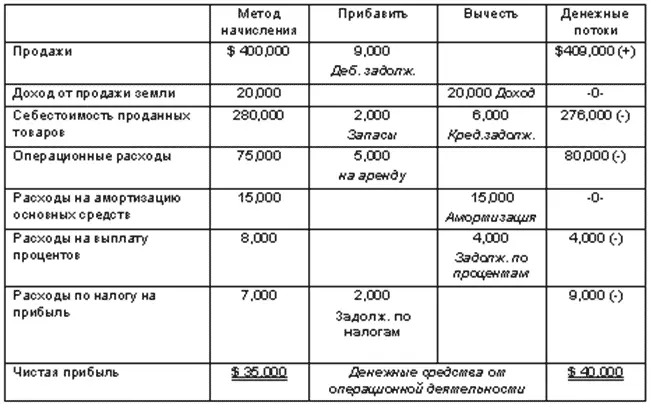

19. На втором этапе определяются чистые денежные средства от операционной деятельности путем пересчета каждого показателя, отражаемого в отчете о прибылях и убытках по методу начисления, в показатель, учтенный по кассовому методу.

a. Если в отчете о прибылях и убытках выручка отражена в размере $120.000, а прирост дебиторской задолженности за год составил $20,000, то выручка, полученная в денежных средствах, составляет $100,000 ($120,000 – $20,000).

b. Если в отчете о прибылях и убытках отражаются операционные расходы в размере $60,000, а прирост задолженности по начисленным расходам за год составил $12,000, то операционные расходы, произведенные в денежных средствах, составляют $48.000 ($60,000 – $12,000).

20. В разделе «операционная деятельность» отражаются денежные поступления и выплаты только по основным группам, а именно:

a. денежные поступленияот (1) продажи товаров и услуг и (2) процентов и дивидендов по ссудам и инвестициям;

b. денежные выплатыпо (1) расчетам с поставщиками, (2) расчетам с сотрудниками, (3) операционным расходам, (4) процентам и (5) налогам.

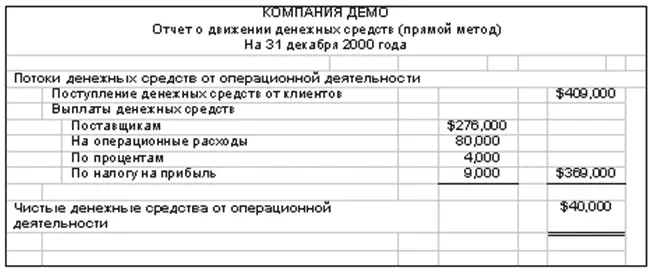

21. Формула расчета денежных поступлений от покупателей и заказчиковвыглядит следующим образом:

22. Формула расчета денежных выплат но расчетам с поставщикамивыглядит следующим образом:

23. Формула расчета денежных выплат по операционным расходамвыглядит следующим образом:

24. Формула расчета денежных выплат по налогам на прибыльвыглядит следующим образом:

Третий этап.

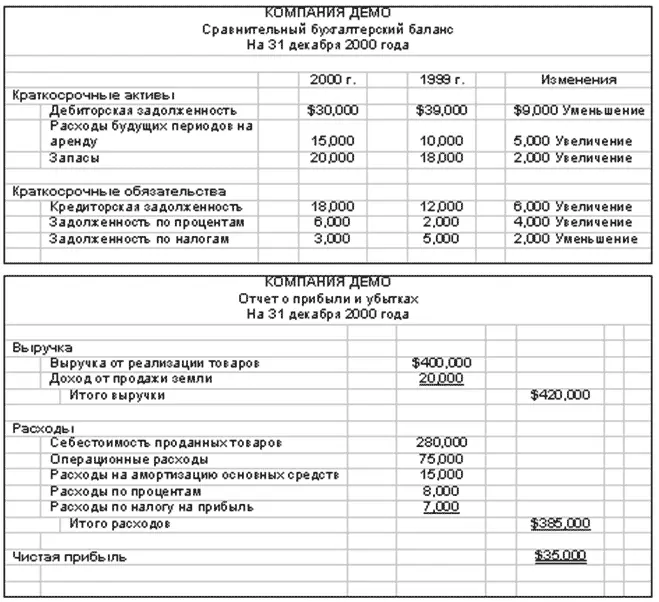

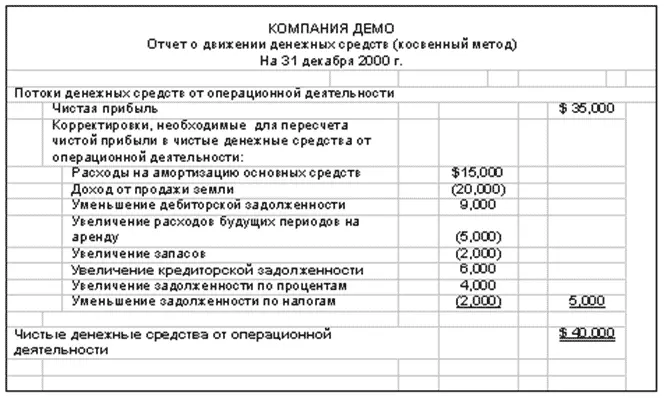

25. На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом, на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации.

ЗАДАЧА

Задание

На основании вышеуказанных данных подготовьте раздел по денежным потокам от операционной деятельности отчета о движении денежных средств, используя косвенный и прямой методы.

КОСВЕННЫЙ МЕТОД

ПРЯМОЙ МЕТОД

Вопросы

1. Что является основной целью отчета о движении денежных средств?

a. Предоставление информации об инвестиционной и финансовой деятельности в течение отчетного периода.

b. Подтверждение того, что доходы превышают расходы при наличии чистой прибыли.

c. Предоставление информации о денежных поступлениях и денежных выплатах за отчетный период.

d. Содействие развитию отношений с банками.

2. Денежные эквиваленты не включают:

a. краткосрочные векселя;

b. казначейские обязательства;

c. инструменты денежного рынка;

d. депозитные сертификаты со сроком погашения два года.

3. Денежные эквиваленты обычно представлены ценными бумагами:

a. с номинальной стоимостью $1,000 или больше;

b. со сроком погашения 3 месяца или меньше

c. со сроком погашения не менее 6 месяцев с даты приобретения;

d. со сроком погашения в течение более короткого из двух периодов: операционного цикла или одного года.

4. Приобретение земли путем эмиссии обыкновенных акций является:

a. операцией, не связанной с использованием денежных средств, которая отражается либо отдельно в нижней части отчета о движении денежных средств, либо раскрываются в примечаниях к финансовой отчетности;

b. операцией, связанной с использованием денежных средств, которая отражается в отчете о движении денежных средств;

c. операцией, не связанной с использованием денежных средств, которая отражается в отчете о движении денежных средств;

d. операцией, которая отражается в отчете о движении денежных средств, при условии применения прямого метода.

5. В отчете о движении денежных средств виды деятельности обычно предоставлены в следующем порядке:

a. Операционная, инвестиционная и финансовая деятельность;

b. операционная, финансовая и инвестиционная деятельность;

c. финансовая, операционная и инвестиционная деятельность;

d. финансовая, инвестиционная, операционная деятельность.

6. Финансовая деятельность включает:

a. Предоставление кредитов другим сторонам;

b. приобретение инвестиций;

c. выпуск долговых инструментов;

d. покупку долгосрочных активов.

7. Инвестиционная деятельность включает:

a. Возврат средств, предоставленных в кредит;

b. поступление денежных средств от кредиторов;

c. денежные поступления от эмиссии акций;

d. выплаты по заемным средствам.

8. Наиболее важной частью отчета о движении денежных средств являются денежные потоки в результате:

a. Операционной деятельности;

b. инвестиционной деятельности;

c. финансовой деятельности;

d. существенных операций, не связанных с использованием денежных средств.

9. Полученные проценты и дивиденды классифицируются как денежные потоки от:

a. Финансовой деятельности;

b. инвестиционной деятельности;

c. операционной деятельности;

d. как от операционной, так и от финансовой деятельности.

Читать дальшеИнтервал:

Закладка: