Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

39. (15 мин.)

(a) 30 сентября 2000 г.

(b) 30 июня 2000 г.

40. (10 мин.)

(a)

(b)

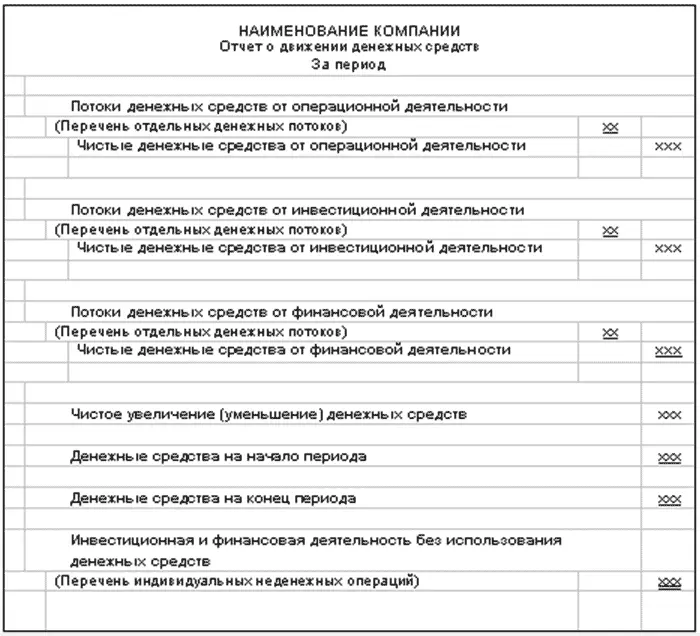

Часть 5. Отчет о движении денежных средств

Общая структура отчета о движении денежных средств

(см. Иллюстрации 5.3)

5. В структуреотчета выделяют три вида деятельности, которые идут в следующем порядке: операционная, инвестиционная и финансовая деятельность.

a. Сначала определяется чистый прирост (уменьшение) денежных средств заотчетный период, который рассчитывается путем суммирования чистых денежных средствот всех видов деятельности.

b. Затем чистое изменение денежных средств за период прибавляется к остатку (или вычитается из остатка) денежных средств на начало периода. Полученная сумма равна остатку денежных средств на конец периода,

c. В нижней части отчета отдельноотражаются существенные инвестиционные и финансовые операции, не связанные с использованием денежных средств.

6. Классификация денежных потоков по видам деятельности в отчете о движении денежных средств, помогает инвесторам оценить:

a. потенциальные возможности организации генерировать денежные потоки;

b. потенциальные возможности организации выплачивать дивиденды и выполнять свои обязательства;

c. причины различий между чистой прибылью и чистыми денежными потоками от операционной деятельности;

d. инвестиционные и финансовые операции, совершенные за период, с использованием денежных средств.

7. Отчет о движении денежных средств не составляется на основе скорректированной оборотной ведомости. Информация, необходимая для составления данного отчета, обычно поступает из следующих источников: (а) бухгалтерских балансов за соответствующие периоды, (б) отчета о прибылях и убытках за текущий период и (в) других источников.

Основные этапы составления отчета

8. Основные этапы составления отчета:

a. определение чистого прироста/уменьшения денежных средств. Это достаточно простое действие, так как разницу между остатками денежных средств на начало и конец периода можно легко рассчитать, исходя из бухгалтерских балансов за соответствующие периоды.

b. определение чистых денежных средств от операционной деятельности. На данном этапе производится анализ показателей не только отчета о прибылях и убытках за текущий период, но и бухгалтерских балансов за соответствующие периоды, а также информации из других источников.

c. определение чистых денежных средств от инвестиционной и финансовой деятельности. Анализу подлежат изменения других показателей бухгалтерского баланса для определения их воздействия на величину денежных средств.

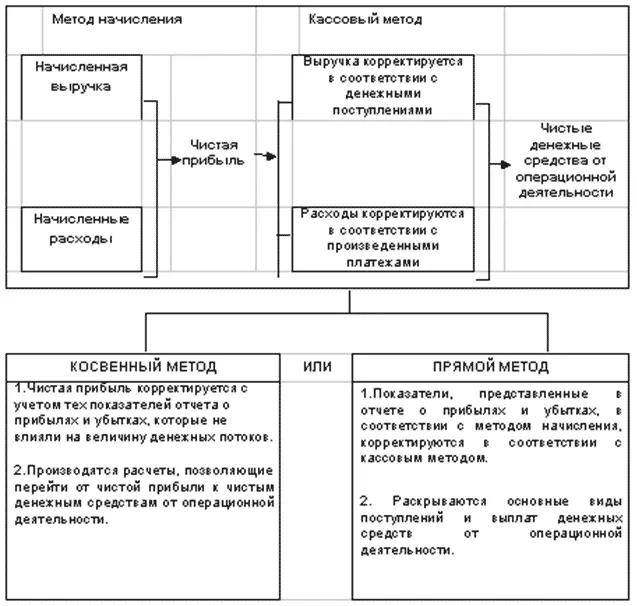

9. На этапе (b) показатели операционной деятельности, отраженные по методу начисления, следует пересчитать в показатели по кассовому методу. Такой пересчет можно осуществить с использованием косвенного или прямого метода.

В результате применения обеих методов рассчитывается один и тот же итоговый показатель «чистые денежные средства от операционной деятельности», однако, прямой и косвенный методы применяют различный порядок раскрытия показателей, используемых при расчете.

В МСФО предпочтение отдается использованию прямого метода.

См. Иллюстрации 5.7

10. В пунктах 11–16 рассматривается косвенный метод.

Первый этап.

11. На первом этапе составления отчета о движении денежных средств определяется чистый прирост или уменьшение денежных средств. По сути – это разница между денежными средствами на начало и конец года.

Второй этап.

12. На втором этане определяются чистые денежные средстваот операционной деятельности,

a. Согласно МСФО следует использовать метод начисления, предусматривающий признание доходов и расходов по мере их возникновения.

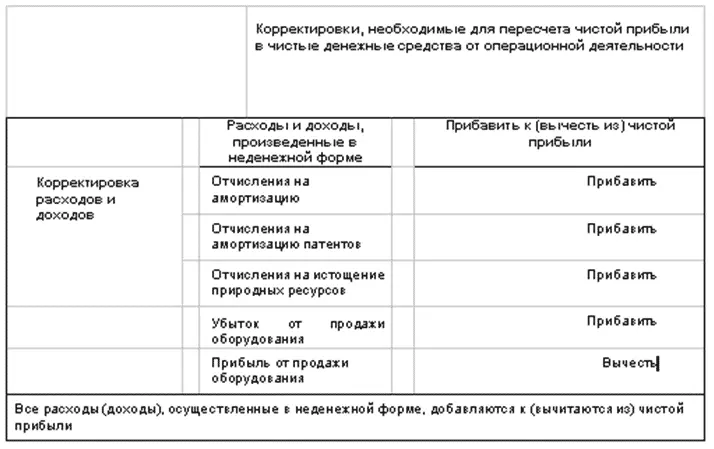

b. Для определения денежных средств от операционной деятельности доходы и расходы необходимо отразить по кассовому методу. Для этой цели чистая прибыль корректируется с учетом влияния операций, не связанных с использованием денежных средств.

13. В разделе «операционная деятельность» отчета о движении денежных средств (а) в первой строке отражается чистая прибыль, (б) затем к ней добавляются (или вычитаются) статьи, не влияющие на движение денежных средств, и (в) в итоге получаются чистые денежные средства от операционной деятельности.

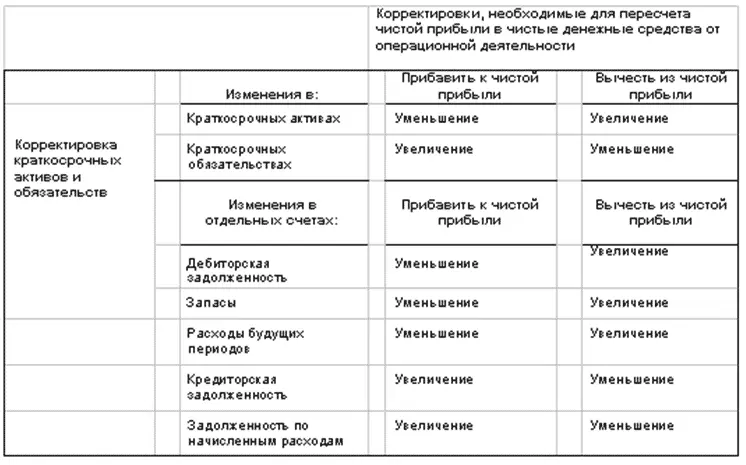

14. При определении чистых денежных средств от операционной деятельности:

a. прирост краткосрочных активов (исключая денежные средства) вычитается из чистой прибыли, а уменьшение – прибавляется к чистой прибыли;

b. прирост краткосрочных обязательств прибавляется к чистой прибыли, а уменьшение – вычитается из чистой прибыли;

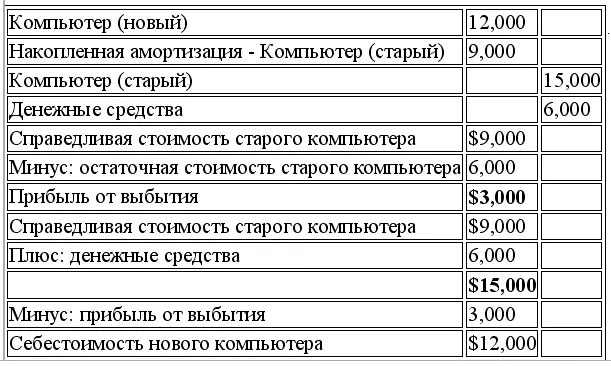

c. амортизационные отчисления и убыток от продажи основных средств прибавляется к чистой прибыли, а прибыль от продажи основных средств вычитается из чистой прибыли.

Третий этап.

15. На третьем этапе определяются чистые денежные средства от инвестиционной и финансовой деятельности, главным образом, на основании изменений статей сравнительного бухгалтерского баланса, относящихся к долгосрочным активам и обязательствам, а также исходя из другой информации.

a. Если сальдо счета «Земля» увеличивается на $50,000 и (как показывают данные о сделке) покупка земли была осуществлена за денежные средства, имеет место выплата денежных средств в рамках инвестиционной деятельности.

Читать дальшеИнтервал:

Закладка: