Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

МСФО 7 предлагает два метода, которые могут использоваться при составлении отчета о движении денежных средств: прямой и косвенный. Основное отличие этих двух методов заключается в порядке представления в отчете о движении денежных средств информации о движении денежных средств от операционной деятельности. В отчете о движении денежных средств в отношении операционной деятельности при использовании прямого метода раскрывается информация об основных видах валовых денежных поступлений и платежах операционного характера, перечень которых близок к перечню соответствующих статей отчета о прибылях и убытках. При использовании косвенного метода чистая прибыль или чистый убыток корректируется с учетом результатов операций неденежного характера и начислений, а также доходов и расходов, связанных с поступлением и выбытием денежных средств от инвестиционной и финансовой деятельности. Правила представления информации о движении денежных средств от инвестиционной и финансовой деятельности одинаковы при использовании прямого и косвенного методов при составлении отчета о движении денежных средств.

МСФО 7 поощряет использование прямого метода для представления потоков денежных средств. Однако большинством банков во всех странах традиционно используется косвенный метод, так как при его использовании не требуется большого количества информации, кроме той, которая уже содержится в других формах финансовой отчетности (балансовый отчет, отчет о прибылях и убытках). При использовании косвенного метода в комментариях к финансовой отчетности следует дополнительно раскрыть суммы полученных и уплаченных процентных доходов и расходов за период (http://www.denisсredit.ru).

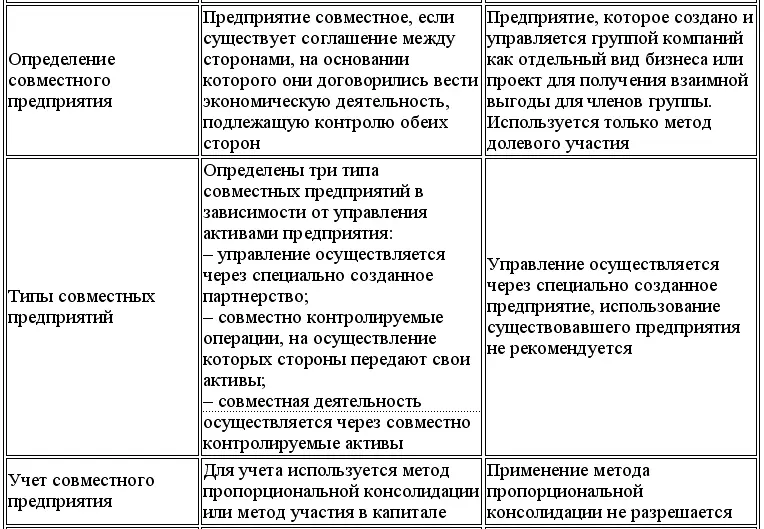

Сравнительный учет: IAS & US GAAP

Международные стандарты финансовой отчетности (МСФО/IFRS) являются более гибкими по сравнению с US GAAP. Американские стандарты – более четкие и требуют однозначной трактовки. Для того чтобы понять, какие стандарты финансовой отчетности выбрать для применения – международные или американские, необходимо определиться с целями составления отчетности, а также разобраться в отличиях между этими системами.

При выходе на международные рынки капитала, размещении акций на фондовых биржах и привлечении иностранных инвесторов для российских компаний актуальным является вопрос подготовки финансовой отчетности по международным стандартам. МСФО были разработаны с целью унификации подготовки финансовой отчетности международными компаниями и ее принятия регулирующими органами разных стран и другими пользователями. Что касается национальных учетных стандартов США (далее – US GAAP), то их распространение в мире обусловлено развитостью фондового рынка США и объемом американских инвестиций в другие страны. Многие развивающиеся страны используют их при разработке своих национальных стандартов учета (например, страны Латинской Америки).

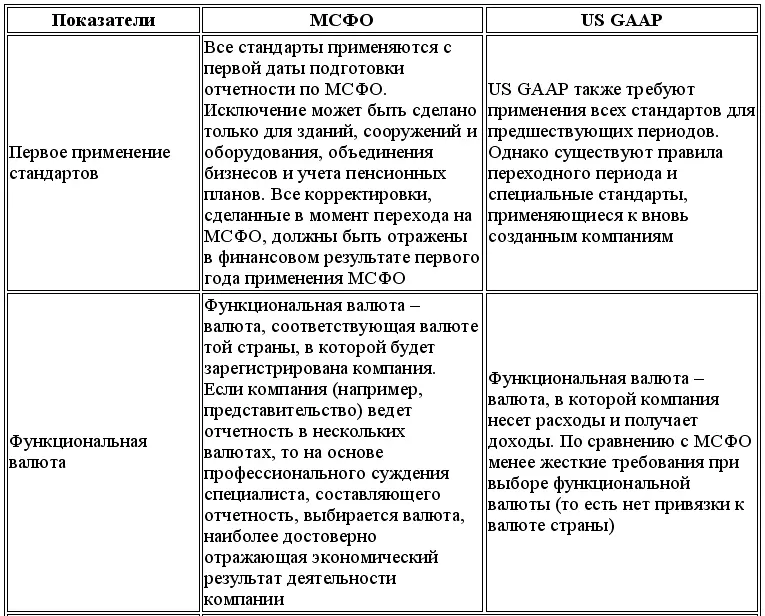

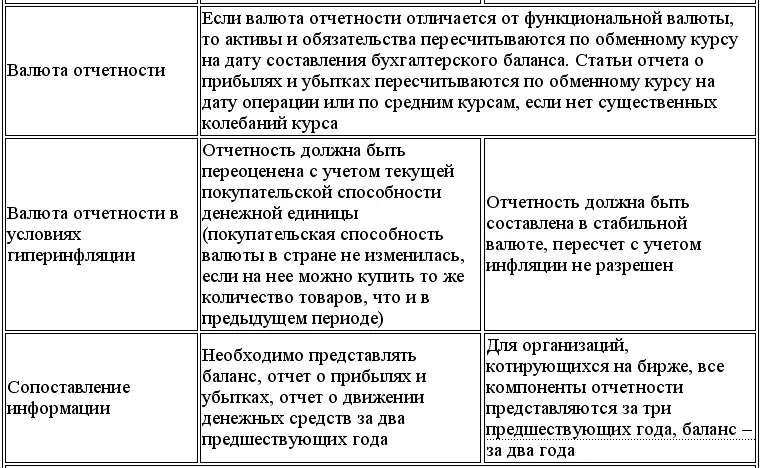

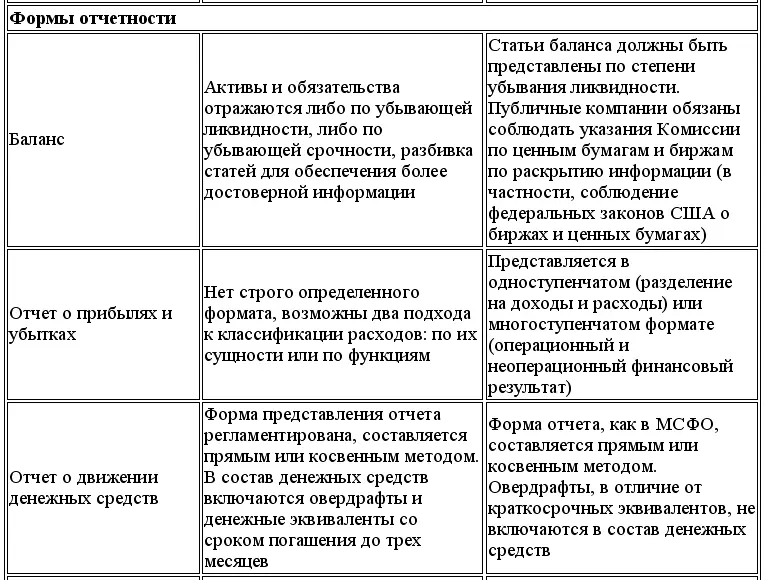

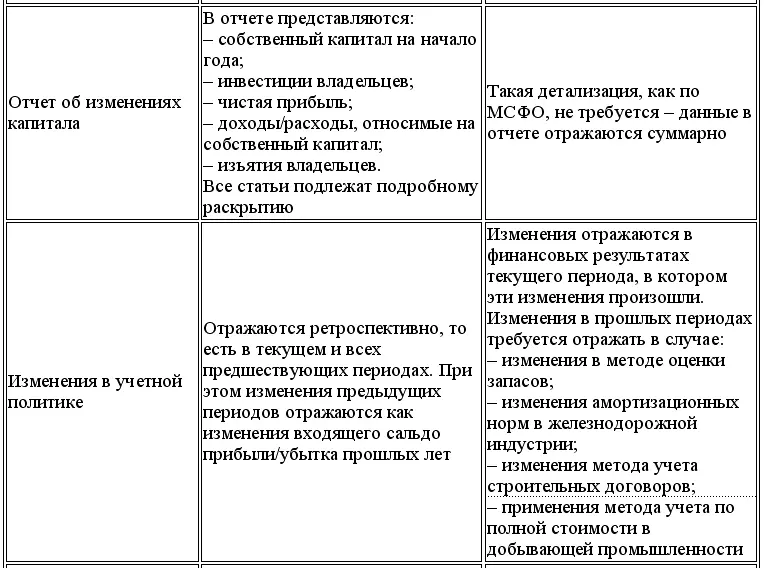

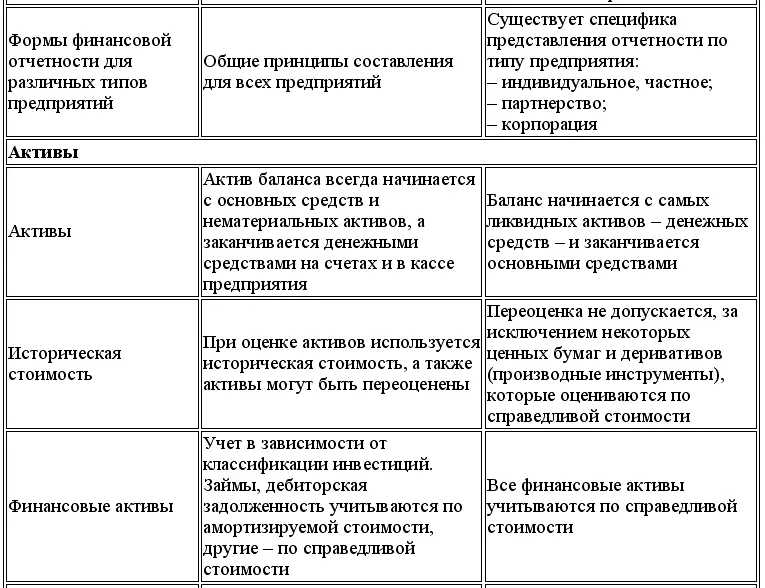

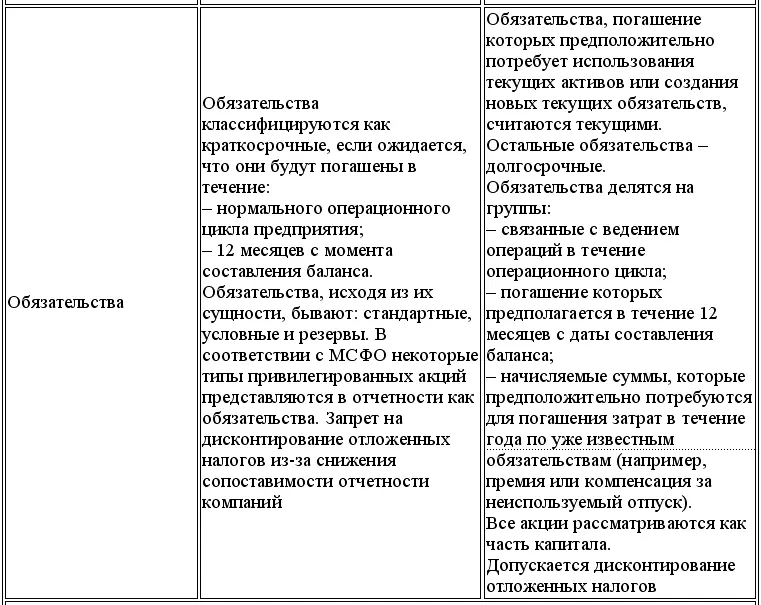

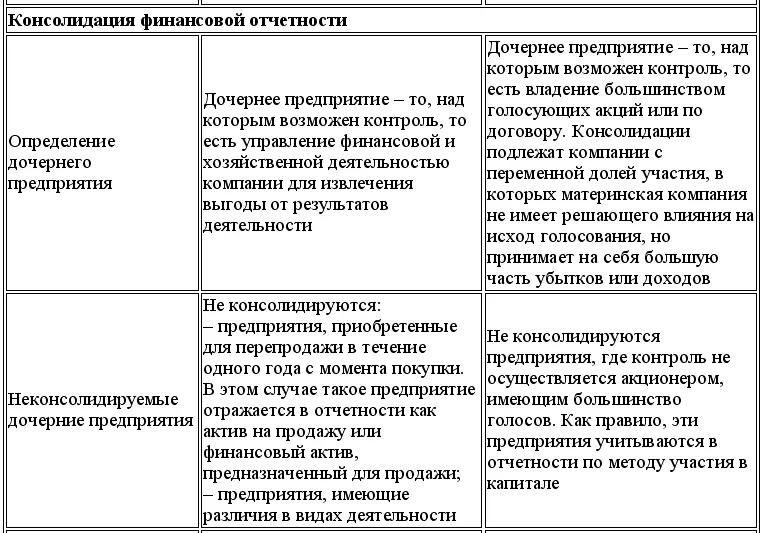

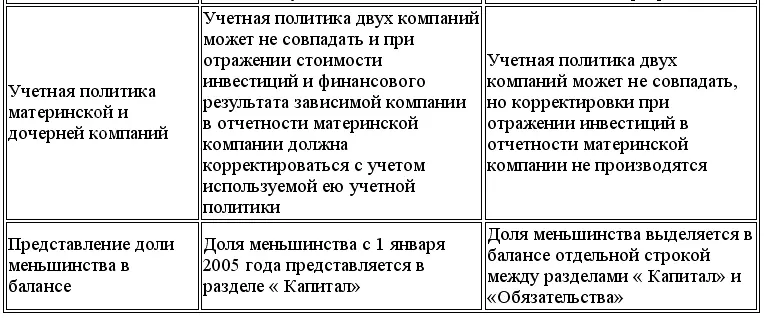

В 2002 году Комитет по МСФО и Комитет по стандартам финансового учета США сформировали проектную группу по ликвидации существующих различий между двумя системами отчетности. В настоящее время идет активный процесс сближения этих систем, одним из результатов которого явилось заявление Американской комиссии по биржам о том, что с 1 января 2007 года отчетность компаний по МСФО будет приниматься на американских фондовых биржах без корректировок. Однако пока существенные различия между системами все еще сохраняются. Краткое сравнительное описание основных отличий в принципах учета, подготовке и консолидации финансовой отчетности между МСФО и US GAAP приведено в таблице.

Далее будут подробно рассмотрены некоторые отличия МСФО от US GAAP, которые, по мнению автора, являются наиболее важными для составления финансовой отчетности.

Существенные отличия МСФО и US GAAP в части отражения обесценения активов связаны с методикой определения текущей стоимости актива, а также с отражением обесценения гудвила.

В соответствии с US GAAP актив считается обесценившимся, если его балансовая стоимость превышает ожидаемые не дисконтированные будущие денежные потоки от использования, то есть поступление денежных средств от его выбытия без учета обесценения денежных средств.

По МСФО для выявления обесценения балансовую стоимость актива сравнивают с двумя величинами: приведенной стоимостью будущих денежных потоков от его использования и чистой приведенной стоимостью реализации (с учетом прогнозируемых денежных потоков, связанных с планируемыми инвестициями и учетом потери их стоимости в дальнейшем). Если балансовая стоимость актива превышает меньшую из указанных величин, то он признается обесцененным.

Можно выделить два основных отличия, связанных с оценкой основных средств и включением в их стоимость процентов по займам на их приобретение.

US GAAP предполагает оценку основных средств только по исторической стоимости, а МСФО разрешают оценивать по себестоимости или переоценивать.

Учет по себестоимости согласно МСФО аналогичен учету по исторической стоимости US GAAP: основные средства отражаются по первоначальной стоимости за вычетом накопленной амортизации и убытков по обесценению основных средств. Если предприятие выбирает метод переоценки, то оно с помощью независимых оценщиков определяет справедливую стоимость основных средств. Балансовая стоимость основных средств равна справедливой стоимости на дату последней переоценки за вычетом накопленной амортизации и убытков от обесценения. Затраты по заемным средствам – это проценты по кредитам согласно МСФО, которые капитализируются, и US GAAP не разрешает уменьшать сумму затрат для капитализации по заемным средствам на доход от целевых кредитов.

Читать дальшеИнтервал:

Закладка: