Денис Шевчук - Международный учет (МСФО)

- Название:Международный учет (МСФО)

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Международный учет (МСФО) краткое содержание

Курс МСФО поможет предпринимателям, бухгалтерам и студентам легко понять суть происходящих перемен, укрепить уверенность в собственном профессиональном уровне и используя новые знания, увеличить свои доходы.

Но не только.

У вас есть возможность улучшить свой английский язык. Если же вас интересуют проблемы коммуникаций в бизнесе, курс раскроет некоторые психологические тонкости финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы, два высших образования (экономическое и юридическое), опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, ).

Международный учет (МСФО) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– Улучшенная координация последовательных процессов. Этот фактор особенно ценен в случае, когда одна компания является поставщиком или потребителем продукции другой.

– Более эффективное управление активами всей BC.

Таким образом, если руководством компаний принимается решение о покупке/слиянии/поглощении, это значит что по их мнению, в некотором предсказуемом будущем такая сделка принесет повышение стоимости объединяющихся компаний. Банально? Ну и пусть, зато правда.

Впрочем, на чувствительном к подобного рода вещам фондовом рынке цены на акции компаний частенько подскакивают от одних слухов об их покупке/продаже. И вполне естественно, что решаясь на такой шаг, менеджеры рассчитывают что суммарная стоимость BC будет выше, чем стоимость отдельных компаний до её образования.

Как?

Собственно говоря, существуют всего два механизма расчетов при образовании BC:

– Покупка акций.

– Обмен акций на акции.

Три типа возможных BC представлены еще в заголовке статьи. Попробуем рассмотреть, что они из себя представляют и чем друг от друга отличаются.

Тип 1. Покупка или приобретение компании (PURCHASE)

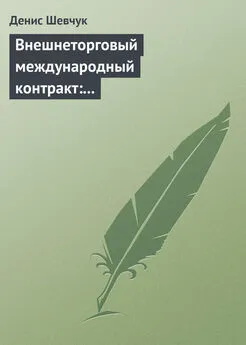

В случае приобретения количество компаний (независимых юридических лиц) до и после образования BC не меняется. Схематично покупка компании может быть представлена так:

При покупке все (или большая часть) акций приобретаемой компании переходит к покупателю. Взамен владельцам приобретаемой компании достаются либо деньги (покупка акций), либо акции (обмен). В обоих случаях владелец приобретаемой компании утрачивает над ней контроль.

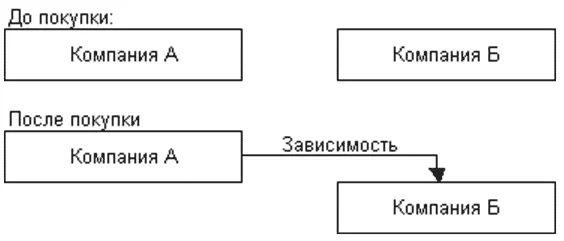

На приведенной ниже диаграмме схематично показан механизм перераспределения акций при покупке акций за деньги:

До приобретения у обоих Владельцев находились акции соответствующих компаний, а после – Владелец А по-прежнему имеет акции компании А, но самой компании А принадлежат еще и акции Б (т. е. теперь владелец А может распоряжаться и ей тоже), а Владелец Б располагает только деньгами и не имеет никаких прав на компанию Б.

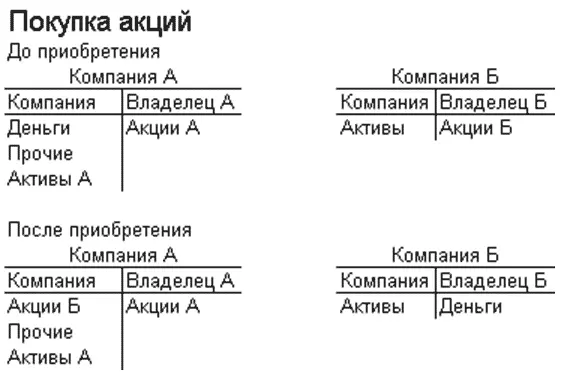

Тип 2. Поглощение (MERGER)

После поглощения вместо двух компаний остается только одна – компания A. Компания Б (поглощаемая) прекращает свое существование в качестве самостоятельного юридического лица и вливается в компанию А. Схематично поглощение может быть представлено так:

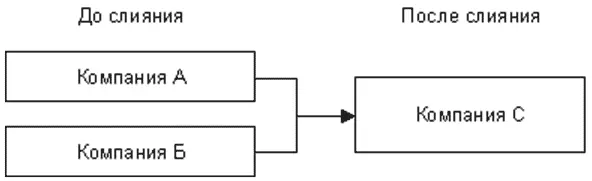

Тип 3. Слияние (CONSOLIDATION)

В результате слияния обе компании (как А, так и Б) прекращают свое юридическое существование, и вместо них появляется компания С, которая суть объединение компаний А и Б.

Учет BC осуществляется на основе одного из двух методов:

1. Purchase (покупка). При использовании этого метода проводки выглядят аналогично ситуации, когда компания А покупает часть активов (или все активы) компании Б.

2. Pooling of Interests (Объединение интересов) – применяется реже, для использования этого метода должно быть удовлетворено некоторое количество обязательных условий.

Но это довольно объемный вопрос сам по себе, а значит – тема для отдельного материала. Если хотите – материал будет продолжен.

Впрочем, если не ошибаюсь, из крупных индустриальных стран Pooling of Interests используется только в США и Великобритании.

В IAS учет BC регламентируется IAS 27: CONSOLIDATED FINANCIAL STATEMENTS (Сводная финансовая отчетность) и IAS 28: INVESTMENTS IN ASSOCIATES (Инвестиции в ассоциированные компании).

Вообще говоря, с этой темой связано большое количество вопросов, которые было бы, на мой взгляд, небесполезно осветить на страницах этого сервера, например:

– учет в соответствии с методами Purchase или Pooling of Interests

– консолидация (сведение) финансовой отчетности BC

– методы и механизмы определения цены акций BC после приобретения

– оценка компаний

– распространенные механизмы защиты покупаемой компании в случае попыток ее «агрессивного приобретения»

– и еще много чего...

Метод покупки (purchase method)наиболее часто используется для учета образования бизнес-комбинаций (Business Combinations, далее – BC). При его использовании бухгалтерские проводки и отражение результатов в финансовой отчетности выглядят так, как будто компания А приобретает активы компании Б.

Более того, этот метод является единственным приемлемым в большинстве развитых стран, за исключением США и Великобритании. И даже в США им пользуются примерно в 90 % случаев. Одной из главных причин тому – многочисленные (в US GAAP – 12 шт.) требования, которые должны выполняться для того, чтобы сделка могла рассматриваться как объединение интересов (Pooling of Interests). Использование того или иного метода учета в US GAAP регулируется в основном APB 16, а в IAS – IAS 22.

Метод объединения интересовприменяется в исключительных случаях, когда невозможно определить покупателя, т. е. ни одна из групп акционеров в результате не получает доминирующего положения, имея после завершения следки достаточно равноправные позиции относительно контроля над подавляющим большинством чистых активов и деятельностью компании. Кроме того, управление полученной бизнес-комбинацией должно осуществляться совместно менеджерами обеих компаний. В этом случае акционеры объединяющихся компаний разделяют риски и выгоды от объединения.

Выше приведена формулировка, близкая по сути к определению из МСФО 22. Что касается US GAAP, то здесь формулировка также близка к вышеизложенной, однако существуют еще 12 ОБЯЗАТЕЛЬНЫХ требований к бизнес-комбинации, абсолютно необходимых к выполнению для того, чтобы она могла рассматриваться как объединение интересов. В МСФО также есть некоторое количество подобных требований, но они выглядят несколько менее конкретными, чем требования US GAAP.

Американские требования разбиты на три основных категории:

1. Требования, касающиеся характеристик объединяющихся компаний (1–2): независимость (каждая компания должна быть независимой и не являться подразделением какой-либо другой компании в течение как минимум 2-х лет до начала объединения) и максимально допустимый размер взаимного участия (ни одна из объединяющихся компаний не должна владеть более чем 10 % голосующих акций другой)

2. Требования к самому процессу объединения (3–9): сроки (процесс объединения должен быть завершен в течение 1 года или единой операцией), требования по выпуску акций на момент завершения объединения и т. п.

Читать дальшеИнтервал:

Закладка: