Наталия Шредер - Шпаргалка по экономическому анализу

- Название:Шпаргалка по экономическому анализу

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Шредер - Шпаргалка по экономическому анализу краткое содержание

Все выучить - жизни не хватит, а экзамен сдать надо. Это готовая «шпора», написанная реальными преподами. Здесь найдешь все необходимое по Экономическому анализу, а остальное - дело техники.

Ни пуха, ни пера!

Шпаргалка по экономическому анализу - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

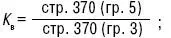

3) коэффициент износа(Ки) – степень изношенности ОС организации:

4) коэффициент пригодности(Кг) – долю ОС, которые могут использоваться в хозяйственной деятельности (неизношенную часть основных средств):

Кг = [1] – Ки;

5) коэффициент реальной стоимости ОСв имуществе (К) – характеризует долю реальной стоимости ОС^рассчитанную как среднегодовая стоимость ОС) в итоге актива баланса (рассчитанного как среднегодовая стоимость имущества) и эффективность использования ОС для текущей хозяйственной деятельности (по форме № 1):

69. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ВНЕОБОРОТНЫХ АКТИВОВ

Предметы имущества, долговременно находящиеся в распоряжении предприятия, должны финансироваться из долгосрочных источников, т. е. из собственного капитала или из собственного и долгосрочного заемного капитала (горизонтальная структура баланса). При этом необходимо, чтобы выполнялись неравенства:

СК> ВНА или СК+ ЗКД > ВНА + ПЗ,

где ВНА – внеоборотные активы;

СК – собственный капитал;

ЗКД – заемный капитал долгосрочный;

ПЗ – запасы. Помимо прямого сопоставления позиций баланса, для анализа используют специальный аналитический коэффициент покрытия внеоборотных активов собственным капиталом или долгосрочными источниками финансирования:

Обеспечение внеоборотных активов собственным капиталом (K) показывает, в какой степени внеоборотные активы предприятия финансируются собственным капиталом. Данный показатель представляет собой отношение внеоборотных активов к собственному капиталу предприятия:

K = BHA/CK

Реальная угроза финансовой устойчивости предприятия появляется при формировании внеоборотных активов за счет средств, полученных в виде краткосрочных пассивов, например краткосрочных редитов банков или кредиторской задолженности.

В этой связи при отсутствии долгосрочных источников финансирования превышение значения 1,0 для коэффициента K служит тревожным и достаточно серьезным сигналом о кризисе устойчивости финансового состояния предприятия. Поскольку в этом случае формирование долгосрочных активов происходит не только за счет собственного капитала, но и за счет краткосрочных пассивов, а такое отвлечение средств из оборота приводит к несостоятельности предприятия расплатиться по своим краткосрочным обязательствам.

Отношение оборотных и внеоборотных активов (K1) характеризует структуру активов предприятия в разрезе его основных двух групп. Этот показатель рассчитывается как отношение оборотных (текущих) к величине внеоборотных активов предприятия:

K1 = OA/BHA

где ОА– величина оборотных (текущих) активов предприятия.

В ситуации, при которой у предприятия нет внеоборотных активов и собственный капитал полностью используется на формирование оборотных средств, значение показателя «отношение оборотных и внеоборотных активов» K будет стремиться к бесконечности. Когда собственный капитал предприятия полностью отвлечен во внеоборотные активы, формирование оборотных средств осуществляется только за счет заемного капитала и отсутствуют убытки, значения показателей К и «отношение суммарных обязательств к собственному капиталу» будут равны между собой. Указать верхнюю границу нормального диапазона для данного показателя К не представляется возможным, однако, несомненно, она во многом определяется отраслевыми особенностями финансово-хозяйственной деятельности предприятия. Например, для торговых предприятий, у которых удельный вес внеоборотных активов в составе имущества незначителен, значение коэффициента К будет объективно выше, чем у предприятий тяжелой промышленности.

70. АНАЛИЗ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ (ОС)

В случаях, когда стоимость приобретения и сооружения ОСопределяется в условных денежных единицах, фактические затраты на приобретение и сооружение ОС при принятии их к бухгалтерскому учету определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих при оплате в рублях суммы, эквивалентно установленной в условных денежных единицах.

Оценка ОС, приобретенных за иностранную валюту, производится в рублях путем пересчета сумм в иностранной валюте по курсу Цб РФ, действующему на дату принятия ОС к бухгалтерскому учету. Разницу между оценкой ОС, стоимость которых выражена в иностранной валюте, отраженной на счете учета ОС, и оценкой на счете учета вложений во внеоборотные активы следует относить на счет прибылей и убытков в качестве операционных доходов (расходов). Данная разница не включается в состав курсовых разниц.

Первоначальная стоимость ОС при их изготовлении собственными силами организации определяется исходя из фактических затрат, связанных с их производством. Учет и формирование затрат на производство ОС осуществляется организацией в том же порядке, что и учет затрат на соответствующие виды продукции, изготавливаемой этой организацией.

Порядок формирования первоначальной стоимости объектов ОС, полученных по договорам, предусматривающим оплату неденежными средствами.Первоначальной стоимостью ОС в таких случаях признается стоимость ценностей, переданных или подлежащих передаче организацией (исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей).

По объектам, не подлежащим амортизации, списание доходов будущих периодов на внереализационные доходы следует осуществлять в конце отчетного года в сумме начисленного износа, учитываемого на забалансовом счете.

Во всех случаях в первоначальную стоимость объектов ОС включаются фактические затраты организации на их доставку и приведение их в состояние, пригодное для использования.

Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта ОС учитываются на счете 08 «Вложения во внеоборотные активы». По завершении работ данные затраты отражаются в учете одним из двух способов:

1) относятся на увеличение первоначальной стоимости объекта ОС;

2) учитываться на счете «Основные средства» обособленно(на сумму затрат открывается отдельная инвентарная карточка).

Читать дальшеИнтервал:

Закладка: