Наталия Шредер - Шпаргалка по экономическому анализу

- Название:Шпаргалка по экономическому анализу

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Шредер - Шпаргалка по экономическому анализу краткое содержание

Все выучить - жизни не хватит, а экзамен сдать надо. Это готовая «шпора», написанная реальными преподами. Здесь найдешь все необходимое по Экономическому анализу, а остальное - дело техники.

Ни пуха, ни пера!

Шпаргалка по экономическому анализу - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

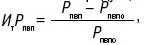

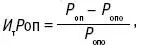

где Рпвпо – базовая рентабельность персонала.

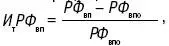

Показатель, характеризующий фондорентабельность по валовой продукции:

где РФвпо – базовая фондорентабельность.

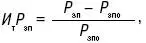

Показатель, характеризующий рентабельность затрат на производство продукции:

где Рзпо – базовая рентабельность затрат на производство продукции. Показатель, характеризующий рентабельность оборота:

где Ропо – базовая рентабельность оборота.

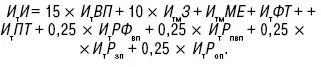

ИтРФвп, ИтРзп, ИтРоп определяются как плановые илли фактически впредшествующем году. Производится сложение 9 Ит с учетом коэффициентов со своими знаками и определяется значение сводного Итиндекса:

90. ТРЕБОВАНИЯ К РАСКРЫТИЮ АНАЛИТИЧЕСКОЙ ИНФОРМАЦИИ В ПОЯСНИТЕЛЬНОЙ ЗАПИСКЕ К ГОДОВОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Пояснительная записка является неотъемлемой частью годовой бухгалтерской отчетности. Она должна содержать существенную информацию об организации, ее финансовом положении, сопоставимости данных за отчетный год и предшествующие ему годы, методах оценки и существенных статьях бухгалтерской отчетности.

В пояснительной записке к годовому балансу организации обязательно должны раскрываться следующие показатели:

1) динамика важнейших экономических и финансовых показателей деятельности организации за ряд лет;

2) планируемое развитие организации;

3) предполагаемые капитальные и долгосрочные финансовые вложения;

4) политика в отношении заемных средств и управления рисками;

5) деятельность организации в области научно-исследовательских и опытно-конструкторских работ, в том числе планируемая;

6) природоохранные мероприятия;

7) иная информация.

Пояснения к бухгалтерскому балансу и отчету о прибылях и убытках должны раскрывать следующие дополнительные данные:

1) о наличии на начало и конец отчетного периода и движении в течение отчетного периода отдельных видов нематериальных активов; отдельных видов основных средств; арендованных основных средств; отдельных видов финансовых вложений;

2) о наличии на начало и конец отчетного периода отдельных видов дебиторской задолженности;

3) об изменениях в капитале организации;

4) о количестве акций, выпущенных акционерным обществом и полностью оплаченных; количестве акций, выпущенных, но не оплаченных или оплаченных частично; номинальной стоимости акций, находящихся в собственности акционерного общества, ее дочерних и зависимых обществ;

5) о составе резервов предстоящих расходов и платежей, оценочных резервов, наличии их на начало и конец отчетного периода, движении средств каждого резерва в течение отчетного периода;

6) о наличии на начало и конец отчетного периода отдельных видов кредиторской задолженности;

7) об объемах продаж продукции, товаров, работ, услуг по видам деятельности и географическим рынкам сбыта (деятельности);

8) о составе затрат на производство;

9) о составе внереализационных доходов и расходов;

10) о чрезвычайных фактах хозяйственной деятельности и их последствиях;

11) о любых выданных и полученных обеспечениях обязательств и платежей организации;

12) о событиях после отчетной даты и условных фактах хозяйственной деятельности;

13) о прекращенных операциях;

14) об аффилированных лицах;

15) о государственной помощи;

16) о прибыли, приходящейся на одну акцию.

В пояснительной записке к бухгалтерскому балансу и отчету о прибылях и убытках организации должны раскрываться сведения, которые нецелесообразно включать в бухгалтерский баланс и отчет о прибылях и убытках, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. При оценке финансового положения приводятся характеристика структуры источников средств, степень зависимости организации от внешних инвесторов и кредиторов и др.

Интервал:

Закладка: