Наталия Шредер - Шпаргалка по экономическому анализу

- Название:Шпаргалка по экономическому анализу

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Шредер - Шпаргалка по экономическому анализу краткое содержание

Все выучить - жизни не хватит, а экзамен сдать надо. Это готовая «шпора», написанная реальными преподами. Здесь найдешь все необходимое по Экономическому анализу, а остальное - дело техники.

Ни пуха, ни пера!

Шпаргалка по экономическому анализу - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

79. АНАЛИЗ ОБЕСПЕЧЕННОСТИ ОРГАНИЗАЦИИ СОБСТВЕННЫМИ ОБОРОТНЫМИ СРЕДСТВАМИ

Анализ обеспеченности основными средствами– важный раздел анализа хозяйственной деятельности промышленных предприятий. Его проводят исходя из группировки ресурсов по трем простым моментам производственного процесса: трудовые ресурсы, средства труда, предметы труда. Наличие собственных оборотных средств (СОС) определяется по данным баланса как разность между собственным капиталом и внеоборотными активами. Расчет собственного оборотного капитала организации может производиться двумя методами:

1) по неуточненному варианту: СОС = стр. 490 – стр. 190;

2) по уточненному варианту: СОС = стр. 490 + стр. 640 + стр. 650 – стр. 190,

где стр. 490 – итог разд. IlI пассива баланса «Капитал и резервы»;

стр. 190 – итог разд. I актива баланса «Внеоборотные активы»;

стр. 290 – итог разд. II актива баланса «Оборотные активы»;

стр.640 – «Доходы будущих периодов»; стр.650 – «Резервы предстоящих расходов и платежей».

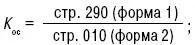

В процессе анализа рассматривается динамика собственных оборотных средств и чистых оборотных активов, определяются абсолютные и относительные отклонения от плана и фактических данных прошлых лет. Для определения доли собственных средств в формировании оборотных активов организации рассчитываются: 1) коэффициент обеспеченности:

а) по неуточненному варианту:

б) по уточненному варианту:

Если значение данного коэффициента меньше 0,1, структура баланса может быть признана неудовлетворительной, а организация – неплатежеспособной;

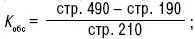

2) коэффициент обеспеченности запасов:

а) по неуточненному варианту:

б) по уточненному варианту:

где стр. 210 – «Запасы». Считается, что коэффициент обеспеченности должен изменяться в пределах 0,6–0,8, т. е. 60–80 % запасов организации должны формироваться из собственных источников;

3) коэффициент маневренности:

а) по неуточненному варианту:

б) по уточненному варианту:

Этот коэффициент показывает, какая часть собственных средств находится в мобильной форме, позволяющей относительно свободно маневрировать данными средствами. Рекомендуется поддерживать значение этого коэффициента на уровне 0,5.

Оборот каждого элемента ОС особый:

1) для производственных запасов – это поступление их в производство;

2) для незавершенного производства – поступление на склад готовой продукции;

3) для остатков готовых изделий на складе – отгрузка;

4) для дебиторской задолженности и краткосрочных финансовых вложений – поступление денег на расчетные счета предприятия;

5) для денежных средств – их расход.

80. АНАЛИЗ ДИНАМИКИ ПОКАЗАТЕЛЕЙ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ АКТИВОВ

Финансовое состояние, ликвидность и платежеспособность организации зависят от уровня деловой активности, оптимальности использования оборотного капитала (ОК), оценки его величины и структуры. Оборотные средства (ОС) формируют основную долю ликвидных активов фирмы, их величина должна быть достаточной для обеспечения ритмичной и равномерной работы организации и, как следствие, получения прибыли.

Использование ОС в хозяйственной деятельности должно осуществляться на уровне, минимизирующем время и максимизирующем скорость обращения ОК и превращения его в реальную денежную массу для последующего финансирования и приобретения новых ОС. Потребность в финансировании пропорциональна скорости оборота активов.

Чем ниже оборачиваемость ОС, тем больше потребность в привлечении дополнительных источников финансирования, так как у организации отсутствуют свои денежные средства для осуществления хозяйственной деятельности.

Таким образом, показатели оборачиваемости ОК тесно связаны с платежеспособностью и ликвидностью структуры бухгалтерского баланса.

В практике анализа для оценки оборотных активов применяют разнообразные коэффициенты оборачиваемости, которые могут быть определены как по всему ОК фирмы в целом, так и по отдельным составляющим этот капитал элементам или их группам.

Наличие и эффективность ОК определяются и анализируются непосредственно по данным бухгалтерского баланса.

Изменение остатков ОК по его отдельным группам и элементам является следствием непрерывности производственного цикла, в процессе которого запасы потребляются, а их возобновление и пополнение возможно только в результате продажи продукции (работ, услуг) и получения денежных средств.

Расчет коэффициентов оборачиваемости при анализе деловой активности организации:

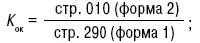

1) коэффициент оборачиваемости ОК в оборотах – характеризует количество оборотов в год, совершенных каждым рублем, вложенным в ОК:

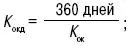

2) коэффициент оборачиваемости оборотного капитала в днях. Характеризует продолжительность оборота в днях:

3) коэффициент обеспеченности оборотными средствами. Характеризует объем оборотных активов, выраженный в сумме выручки от продажи:

4) коэффициент оборотных средств в производстве. Характеризует долю ОС в запасах, приходящуюся на один рубль выручки от продажи:

5) коэффициент оборачиваемости денежных средств в днях. Является одним из существенных показателей, отражающих платежеспособность организации:

Рассмотренная группировка показателей по направлениям анализа оборотных активов носит обобщенный и рекомендательный характер. Учитывая специфику деятельности и свои потребности, любая организация может сформировать свой перечень аналитических коэффициентов, заполнить их данными форм бухгалтерской отчетности и проанализировать эти показатели, используя их экономическую характеристику.

Читать дальшеИнтервал:

Закладка: