Наталия Шредер - Шпаргалка по экономическому анализу

- Название:Шпаргалка по экономическому анализу

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Шредер - Шпаргалка по экономическому анализу краткое содержание

Все выучить - жизни не хватит, а экзамен сдать надо. Это готовая «шпора», написанная реальными преподами. Здесь найдешь все необходимое по Экономическому анализу, а остальное - дело техники.

Ни пуха, ни пера!

Шпаргалка по экономическому анализу - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Под оборотными средствами понимаются денежные и иные средства, в отношении которых можно предполагать, что они будут обращены в денежные средства, или проданы, или потреблены в течение 12 месяцев или обычного операционного цикла (средний промежуток времени между моментом заготовления материальных ценностей и моментом оплаты реализованной продукции или оказанных услуг), если он превышает 12 месяцев. Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов. К числу внешних факторов относятся экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия. Длительность нахождения средств в обороте определяется внутренними факторами, связанными с эффективностью стратегии управления активами предприятия, включающей вопросы ценовой политики, структуры активов, методики оценки товарно-материальных запасов и т. д.

Сценарий анализа финансового состояния предприятия предусматривает расчет следующих финансовых показателей оборачиваемости:

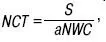

1) оборачиваемость рабочего капитала – это показатель, отражающий уровень эффективности использования предприятием инвестиций в оборотный капитал:

где S– выручки-нетто от реализации продукции; aNWO – средняя величина собственных оборотных средств предприятия;

2) оборачиваемость основных средств – это показатель фондоотдачи, характеризует эффективность использования основных производственных средств предприятия за период:

где aPA – средняя величина остаточной стоимости основных средств предприятия;

3) оборачиваемость запасов – показатель скорости оборота запасов, позволяющий детализировать анализ оборачиваемости активов предприятия:

где alH – средняя величина запасов предприятия, COS – себестоимость реализованной продукции, или себестоимость реализации товаров, продукции, работ, услуг;

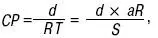

4) средняя продолжительность оплаты дебиторской задолженности – это показатель, отражающий скорость, с которой покупатели и заказчики расплачиваются по счетам:

0P= RT- S где RT– оборачиваемость дебиторской задолженности, количество оборотов; aR- средняя величина дебиторской задолженности; продолжительность анализируемого периода (d) рассчитывается в днях, при этом длительность года принимается равной 360 дням, квартала – 90 дням, месяца – 30 дням. Средняя величина собственных оборотных средств (aNWO) рассчитывается аналогично средней величине активов по формуле средней хронологической:

где NW01 – стоимость собственных оборотных средств предприятия на первую отчетную дату; NWOn – стоимость собственных оборотных средств предприятия на последнюю отчетную дату. При наличии данных только за две отчетные даты средняя величина собственных оборотных средств (aNWO) определяется по формуле средней арифметической:

78. РАСЧЕТ И ОЦЕНКА ВЕЛИЧИНЫ ЧИСТЫХ ОБОРОТНЫХ АКТИВОВ

Результаты анализа состава оборотных активов позволяют подойти к практическому решению вопроса о потребности в их финансировании. С этой целью проводится анализ, выявляющий рациональные для данной организации соотношения оборотных активов и источников их формирования: краткосрочных обязательств и собственного капитала. Одним из основных показателей, которые применяют в процессе такого анализа, являются чисты1е оборотные активы, определяемые как разность оборотных активов и краткосрочных обязательств. Данный показатель характеризует величину потребности в собственном оборотном капитале или, более точно, потребность в финансировании оборотных средств, связанную с превышением оборотных активов над краткосрочными обязательствами. Чистые оборотные активы (ЧОА) определяются также по данным баланса как разность между собственными оборотными средствами и величиной краткосрочных обязательств:

ЧОА = стр. 290 – стр. 220 – стр. 244 – стр. 252 – (стр. 610 + стр. 620 + стр. 630 + стр. 660),

где стр. 290 – итог разд. II актива баланса «Собственные оборотные средства»;

стр. 220 – «Налог на добавленную стоимость по приобретенным ценностям»;

стр.244 – «Задолженность учредителей по взносам в уставный капитал»;

стр. 252 – «Собственные акции, выкупленные у акционеров»;

стр. 610 – «Краткосрочные займы и кредиты»;

стр. 620 – «Кредиторская задолженность»;

стр. 630 – «Задолженность учредителям по выплате доходов»;

стр. 660 – «Прочие краткосрочные обязательства».

В практике финансового анализа показатели чистых оборотных активов и собственного оборотного капитала часто рассматриваются как синонимы. Для обозначения и того и другого показателя зачастую используют одно и то же название – собственный оборотный капитал. Принципиальное отличие, которое должно быть учтено при анализе, состоит в том, что собственный оборотный капитал представляет собой ту величину собственного капитала, которая может быть направлена на формирование оборотных активов, или возможность финансирования оборотных активов за счет собственного капитала, тогда как величина чистых оборотных активов характеризует потребность в финансировании.

Раздельный расчет рассматриваемых показателей на этапе прогнозного анализа позволяет своевременно выявить их несоответствие и разработать мероприятия по его устранению. В то же время соответствие указанных мероприятий должно рассматриваться как одна из ключевых характеристик сбалансированности показателей финансового плана.

Величина чистых оборотных активовможет выступать характеристикой платежеспособности только тогда, когда оборотные активы обратимы в денежные средства. Наличие в их составе значительной доли труднореализуемых активов, например маловероятной к взысканию дебиторской задолженности, может расцениваться как отвлечение средств и, следовательно, как угроза платежеспособности организации. Две организации, обладающие равной величиной чистых оборотных активов, могут находиться в различном финансовом положении в зависимости от того, чем представлены их оборотные активы и каковы условия привлечения текущих обязательств.

Читать дальшеИнтервал:

Закладка: