Наталия Шредер - Шпаргалка по экономическому анализу

- Название:Шпаргалка по экономическому анализу

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Шредер - Шпаргалка по экономическому анализу краткое содержание

Все выучить - жизни не хватит, а экзамен сдать надо. Это готовая «шпора», написанная реальными преподами. Здесь найдешь все необходимое по Экономическому анализу, а остальное - дело техники.

Ни пуха, ни пера!

Шпаргалка по экономическому анализу - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

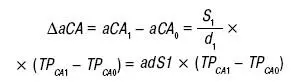

Организации, имеющие достаточную долю материальных оборотных средств в составе своих активов, могут осуществлять оценку финансового состояния, используя соотношение между запасами и затратами в активе баланса и источниками их приобретения (покрытия) в пассиве баланса. Общая величина дополнительно привлеченных средств в оборот равна разности величин оборотных активов анализируемого и базового периодов. При этом основным фактором, вызвавшим необходимость дополнительного привлечения средств, является замедление оборачиваемости текущих активов. Расчет величины дополнительно привлеченных в оборот средств из-за замедления оборачиваемости текущих активов производится на основе данных об увеличении продолжительности оборота текущих активов в анализируемом периоде по сравнению с базовым периодом и величины среднедневной выручки – нетто от реализации продукции отчетного периода. Поскольку между указанными показателями существует мультипликативная зависимость, т. е. зависимость, при которой результативный показатель (в данном случае – средняя величина текущих активов) строится как произведение факторных показателей, то для расчета может быть использован любой из методов факторного анализа, в частности метод последовательного элиминирования факторов. Наиболее известным и широко используемым является метод абсолютных разностей. Расчетная формула метода абсолютных разностей для определения величины дополнительно привлеченных в оборот средств имеет вид:

где ? aCA – привлеченные средства в оборот в анализируемом периоде;

aСА1, aCA0 – средняя величина оборотных активов в анализируемом и базовом периодах соответственно;

S – объем реализации продукции (работ, услуг) в анализируемом периоде; d1 – продолжительность анализируемого периода, дней;

TРСА1, ТР– продолжительность оборота текущих активов в анализируемом и базовом периодах соответственно, дней;

adS1 – среднедневной объем реализации продукции (работ, услуг) в анализируемом периоде.

Для выявления причин снижения оборачиваемости текущих активов следует более детально проанализировать изменения в скорости и периоде оборота основных видов оборотных средств, в частности производственных запасов и затрат, дебиторской задолженности.

Следует также отметить, что не может быть однозначно положительно оценена ситуация роста оборачиваемости текущих активов.

Например, ситуация, характеризующаяся увеличением оборачиваемости текущих активов при снижении оборачиваемости запасов, не может быть признана удовлетворительной, поскольку при этом значительно сокращается удельный вес денежных средств, расчетов и прочих активов в общей стоимости оборотных активов, что в свою очередь снижает ликвидность баланса и создает угрозу платежеспособности предприятия.

В силу этих же причин не может быть оценена однозначно положительно ситуация значительного или длительного по времени превышения темпов роста оборачиваемости текущих активов над темпами роста оборачиваемости запасов.

76. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ

Структура источников образования активов представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами. Их анализ необходим пользователям бухгалтерской отчетности, так как показывает:

1) степень обеспеченности организации собственным капиталом для осуществления непрерывной деятельности,

2) степень финансовой зависимости организации, виды и условия привлечения заемных средств, направления их использования, риск возможного банкротства фирмы в случае предъявления требований со стороны кредиторов о возврате суммы долгов. Результаты анализа используются для оценки текущей финансовой устойчивости организации.

Необходимость пополнения оборотных средств обусловила привлечение краткосрочных кредитов и займов.

Заемный капитал характеризует величину обязательств организации перед третьими лицами: банком, поставщиками и подрядчиками, бюджетом, своими работниками и другими контрагентами. Финансовая устойчивость организации определяется при расчете соотношения собственных и заемных средств. В аналитической практике существует система показателей, позволяющая провести всестороннюю оценку финансовой устойчивости (по форме № 1).

1) коэффициент соотношения заемных и собственных средств. Характеризует величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы организации:

2) коэффициент автономии (финансовой независимости). Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования).

Чем выше значение коэффициента, тем более организация финансово устойчива:

3) коэффициент концентрации привлеченного капитала. Он связан с показателем финансовой независимости выражением

4) коэффициент маневренности собственного капитала. Характеризует часть собственного капитала, используемую для финансирования текущей деятельности:

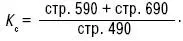

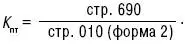

5) коэффициент общей степени платежеспособности. Характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами:

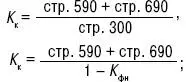

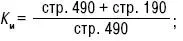

6) коэффициент задолженности по кредитам банков и займам. Характеризует возможность покрытия задолженности по кредитам банков и займам суммой полученной выручки от продаж:

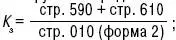

7) коэффициент платежеспособности по текущим обязательствам. Характеризует текущую платежеспособность организации, объемы ее краткосрочных заемных средств и сроки возможного погашения текущей задолженности перед кредиторами:

77. РАСЧЕТ И ОЦЕНКА ВЕЛИЧИНЫ СОБСТВЕННЫХ ОБОРОТНЫХ СРЕДСТВ

Интервал:

Закладка: