Наталия Шредер - Шпаргалка по экономическому анализу

- Название:Шпаргалка по экономическому анализу

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Шредер - Шпаргалка по экономическому анализу краткое содержание

Все выучить - жизни не хватит, а экзамен сдать надо. Это готовая «шпора», написанная реальными преподами. Здесь найдешь все необходимое по Экономическому анализу, а остальное - дело техники.

Ни пуха, ни пера!

Шпаргалка по экономическому анализу - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

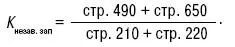

Установленная сумма требований к должнику соответствует условиям деятельности мелких предприятий с годовым оборотом 3–5 млн. руб., а для крупных, средних и большинства малых предприятий задолженность в сумме 100 тыс. руб. – мизерна. Никаким ограничителем такая сумма реально не является, под этот «критерий» просроченной задолженности подпадает множество предприятий, вполне платежеспособных. Целесообразно пересмотреть указанный критерий, поставив его размер в зависимость от суммы активов предприятия.

Утверждать, что теперь не будет заказных банкротств вполне благополучных предприятий в интересах отдельных лиц, нельзя.

В качестве варианта можно предложить следующую формулировку: «Дело о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику – юридическому лицу в совокупности превышают стоимость его оборотных активов, но составляют не менее 100 тыс. руб.»

Это означает, что критерием несостоятельности предприятия будет показатель текущей ликвидности: если он менее единицы, то при наличии задолженности, просроченной на три месяца и более, возбуждение дела о банкротстве вполне правомерно.

88. АНАЛИЗ ПРИЗНАКОВ БАНКРОТСТВА ПО АБСОЛЮТНЫМ ДАННЫМ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

Несостоятельность (банкротство) наступает в случае невозможности (неспособности) полного удовлетворения юридическим лицом всех требований кредиторов по денежным обязательствам. Если в процессе ликвидации юридического лица будет установлено, что стоимость имущества организации недостаточна для удовлетворения требований кредиторов, оно может быть ликвидировано только путем банкротства.

Законодательством определено, что банкротами могут быть признаны коммерческие организации (за исключением казенных предприятий), а также потребительские кооперативы и фонды.

Юридическое лицо считается неспособнымудовлет-ворить требования кредиторов по денежным обязательствам и исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и обязанности не исполнены им в течение трех месяцев с момента их наступления. По общему правилу арбитражный суд возбуждает дело о банкротстве в том случае, если требования к должнику – юридическому лицу в совокупности составляют не менее пятисот минимальных размеров оплаты труда.

Оценка финансового состояния– это признанный инструмент выявления неблагополучной ситуации в экономике организации. Она дает возможность не только констатировать улучшение или ухудшение положения организации, но и измерить вероятность ее банкротства.

Для расчета показателей финансового состояния организации используются данные бухгалтерского баланса годовой бухгалтерской отчетности.Традиционно применяются следующие коэффициенты:

а) коэффициент абсолютной ликвидности (Кабс ликв).

Этот коэффициент характеризует мгновенную платежеспособность организации;

б) коэффициент критической оценки (Ккрит оценки).

Этот коэффициент рассчитывается как отношение суммы ликвидных активов и быстрореализуемых активов к сумме краткосрочных обязательств, кредиторской задолженности и прочим краткосрочным обязательствам организации;

в) коэффициент текущей ликвидности (Кл).

Этот коэффициент характеризует платежеспособность организации с учетом предстоящих поступлений от дебиторов;

г) коэффициент обеспеченности собственными средствами (Кобесп).

Этот коэффициент характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости;

д) коэффициент финансовой независимости (Кнезав).

Этот коэффициент характеризует удельный вес собственных средств в общей сумме пассивов (активов);

е) коэффициент финансовой независимости в отношении формирования запасов и затрат (Кнезав зап).

Этот коэффициент показывает, какая часть запасов и затрат формируется за счет собственных средств.

89. ХАРАКТЕРИСТИКА МЕТОДА КОМПЛЕКСНОЙ ОЦЕНКИ ПРОИЗВОДСТВЕННО-ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ И ЕЕ ПОДРАЗДЕЛЕНИЙ

В целях анализа финансово-хозяйственной деятельности структурного подразделения (СП) предприятия представляется целесообразным рассмотреть специализированную методику экономического анализа.

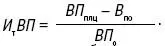

Оценка выполнения плана по производству продукции за отчетный период производится путем сопоставления планового ВПо и фактического объема производства в плановыхоценах ВПплц определения абсолютного и относительного откл(лнения от планового, и исчисления трендового индекса (Ит), прироста объема производства валовой продукции:

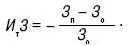

Анализ формирования себестоимости продукции за отчетный период (месяц, квартал, год) осуществляется путем сравнения плановой, т. е. лимита, Зо и фактической Зп сумм себестоимости.

Это сумма затрат на производство продукции, формируемая в СПи определяемая Итвыполнения плана затрат на производство:

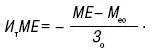

Показатель, характеризуюощий материалоемкость продукции:

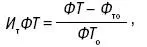

где Мео – базовая материалоемкость продукции. Показатель фондовооруженности труда:

где ФТо – базовая вооруженность труда.

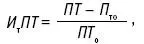

Показатель производительности труда:

где ПТо – базовая производительность труда.

ИтМЕ, ИтФТ, ИтПТ определяются как нормативные, или плановые, или средние в отрасли, или фактические в предшествующем году. Показатель рентабельности как рентабельность персонала по валовой продукции:

Читать дальшеИнтервал:

Закладка: