Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

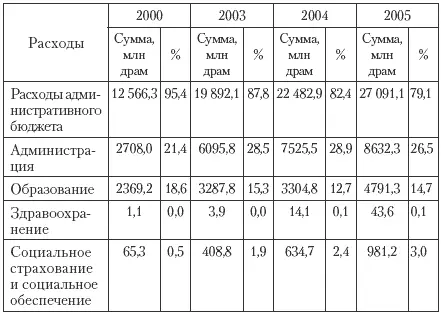

В затратах административного бюджета (табл. 8.2) значительная часть приходится на расходы управленческого аппарата (26,5% в 2005 г.). Этот показатель показывает неэффективное использование бюджетных средств. Расходы в сфере общественных услуг (образование, культура, спорт и т. д.) составляют больше 20%. Расходы на жилищно-коммунальное хозяйство – около 15%. Заработная плата работников аппарата муниципалитетов и работников бюджетных организаций муниципального подчинения в среднем – 32% бюджета муниципалитетов, а с обязательными выплатами социального страхования – больше 40%. Этот показатель говорит о несоответствии числа работников и предоставляемых ими услуг (средняя заработная плата работников довольно мала). Бюджет большего числа сельских муниципалитетов полностью расходуется на выплату заработных плат и обязательные выплаты социального страхования. При этом бюджет некоторых муниципалитетов не покрывает даже выплату заработных плат.

Таблица 8.2

Расходы муниципальных бюджетов Армении

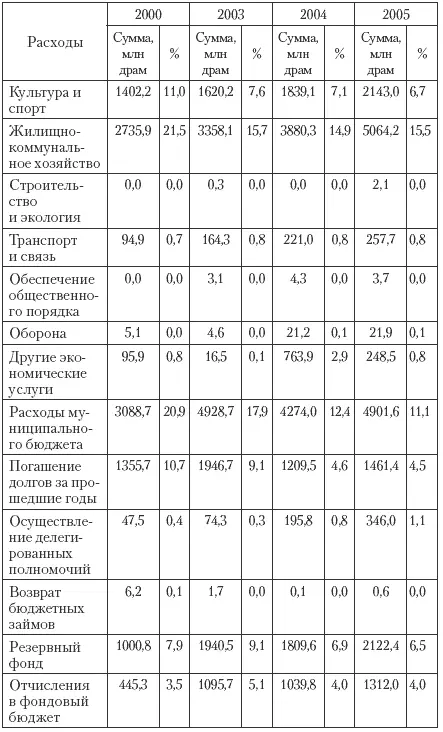

Большая часть муниципальных бюджетных расходов приходится на административный бюджет. Несмотря на то что затраты фондового бюджета имеют тенденцию роста, этот показатель невелик и составляет всего 20,0%. Его большая часть уходит на затраты по капитальному ремонту. Однако большинство муниципалитетов вообще не имеют фондового бюджета.

Осуществление государственной налоговой политики законодательно предписано правительству Армении. Налоги на землю и имущество полностью закреплены за муниципальным бюджетом. Приняты отдельные законы о налоге на землю и имущество, на основе которых производится налоговое администрирование.

В период от внедрения системы местного самоуправления в 1996 г. до 2003 г., когда был принят новый Закон о местном самоуправлении, администрирование земельных и имущественных налогов предписывалось государственным налоговым органам.

Законодательством Армении была предусмотрена передача полномочий по сбору и администрированию земельных и имущественных налогов муниципалитетам как полномочий, делегированных государством. Однако по сей день это полномочие передается органам местного самоуправления очень медленно. До сих пор правительство не определило порядка выполнения и финансирования этих полномочий (как делегированных государством). Кроме того, государственные налоговые органы передали муниципалитетам базу налога на имущество по налогообложению физических лиц. Процесс передачи базы налога юридических лиц пока что продолжается. Еще не начался процесс передачи полномочий по сбору земельного налога.

Профицит муниципальных бюджетов [164]составляет в 2004 г. 1064,1 млн драм, в том числе административный -277,2, фондовый – 787; в 2005 г. дефицит равен -35,4, в том числе административный – 446,7, фондовый – 482,2.

В Армении муниципалитеты отличаются друг от друга природно-климатическими, географическими, демографическими, социально-экономическими, финансовыми условиями и различными возможностями обеспечения развития общин. Все это имеет как положительное, так и отрицательное влияние на разные муниципалитеты. Важную роль в уменьшении отрицательного влияния на муниципалитеты и их гармоничном развитии играет государство. Оно осуществляет это разными способами, в частности предоставляет официальные трансферты из государственного в муниципальные бюджеты. В законодательстве их два вида: дотации и субвенции. Дотации предоставляются административным бюджетам муниципалитетов в согласии с Законом о финансовом выравнивании, а о целевом их использовании принимают решение органы местного самоуправления. Субвенции – это целевые перечисления из государственного бюджета на финансирование текущих и капитальных затрат муниципалитетов. Законодательство не регулирует механизмы их предоставления.

Большая часть официальных трансфертов приходится на дотации бюджетам муниципалитетов, направленные на их финансовое выравнивание. В последние годы фактический удельный вес дотаций в общих доходах муниципальных бюджетов составляет около 40%. Предоставление муниципалитетам субвенций до 2003 г. имело единичный характер и составляло мизерные суммы. В 1997—2003 гг. их удельная масса в официальных трансфертах составила 0—3,7%. В 2004 и 2005 гг. доля субвенций значительно повысилась.

Закон о финансовом выравнивании предусматривает, что для обеспечения равномерного развития муниципалитетов и упразднения существующей разницы их финансовых возможностей из государственного бюджета выделяются дотации в бюджеты муниципалитетов согласно формуле выравнивания. Общая сумма дотаций и их распределение по отдельным муниципалитетам утверждаются принимаемым каждый год Законом о государственном бюджете Республики Армения. Дотации получают все муниципалитеты, и принцип финансового выравнивания не учитывается полностью.

Официальный финансовый год начинается 1 января и заканчивается 31 декабря. Бюджетный процесс за данный финансовый год продолжается около двух лет, начиная с июня предыдущего года, и заканчивается утверждением исполнения бюджета в мае следующего года. Бюджетный процесс детально урегулирован законодательством Армении. Руководитель муниципалитета играет основную роль в этапах планирования и исполнения бюджета. Высока роль совета старейшин в этапе аудита и оценки бюджета. Однако этот этап бюджетирования мало развит. Среди причин этого можно выделить принимаемый расходный (постатейный) тип бюджета. Программное бюджетирование и бюджетирование по результатам внедрено в нескольких муниципалитетах. В этом направлении работают в основном международные организации (USAID, UNDP).

Фискальные операции, связанные с государственным и местными бюджетами, производятся через систему государственного казначейства. Система казначейства действует методом совместного счета, что позволяет проводить общий надзор за организациями и предприятиями, финансируемыми из государственного и муниципального бюджетов. Через нее осуществляется представление отчетов, их обобщение и организация общей финансовой политики, обслуживание финансовых потоков муниципальных бюджетов и их счетов, контроль их исполнения, а также обеспечение методических указаний по их выполнению.

Читать дальшеИнтервал:

Закладка: