Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

– отсутствие базы данных и необходимой информации для выравнивания бюджетов между уровнями бюджетной системы.

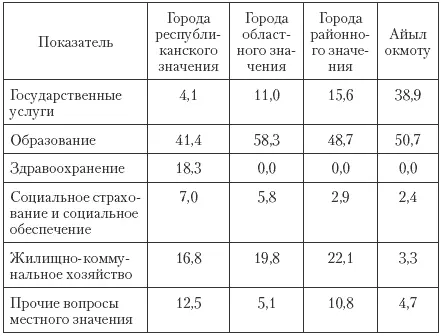

Из бюджета айыл окмоту основные расходы идут на содержание коммунального хозяйства, на образование и государственные услуги (табл. 8.6).

Таблица 8.6

Динамика государственных расходов в Киргизии, %

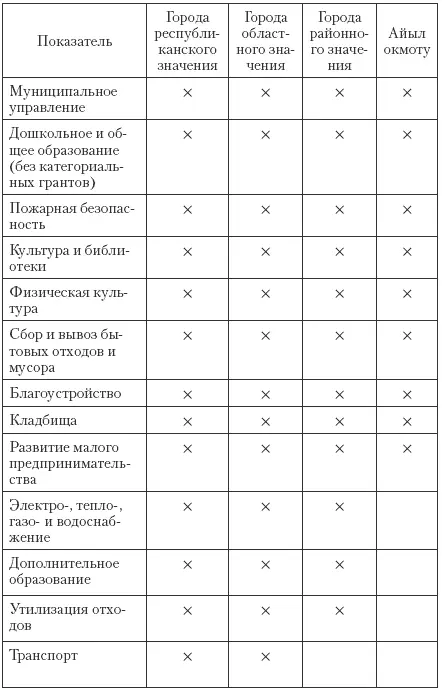

Если оценивать расходные полномочия различных уровней бюджета, то можно видеть, что здравоохранение в основном финансируется из федерального бюджета и частично из бюджета городов республиканского значения, социальное обеспечение главным образом идет из федерального бюджета, так же как и расходы на оборону и правопорядок. В связи с проблемами дисбаланса доходов и расходов различных уровней бюджета на международном форуме в 2006 г. были даны следующие рекомендации по разграничению расходных обязательств (табл. 8.7).

Таблица 8.7

Рекомендации по разграничению расходных обязательств

На современном этапе из республиканского бюджета выделяются следующие виды межбюджетных трансфертов:

– выравнивающие гранты;

– стимулирующие гранты;

– категориальные гранты;

– бюджетные ссуды;

– средства, передаваемые по взаимным расчетам из республиканского бюджета в местные бюджеты;

– трансферты на повышение заработной платы.

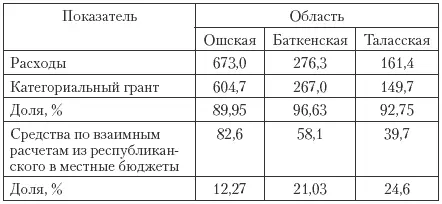

Выравнивающие гранты предоставляются на основе расчетов объема регионального валового продукта на душу населения, но зачастую размер гранта зависит от степени лоббирования данной территории и ее политического влияния. Межбюджетные трансферты в три области приведены в табл. 8.8.

Таблица 8.8

Межбюджетные трансферты, млн сом

Специалистом из Центра фискальной политики А. Н. Дерюгиным для совершенствования финансовой ситуации предложены следующие критерии установления нормативов отчислений от налогов: связь объема поступлений с уровнем благосостояния населения; возможность органов МСУ реально влиять на базу налогообложения и собираемость налогов; равномерность размещения налоговой базы по территории; немобильность налоговой базы (уплата налога по месту фактической деятельности, а не месту юридической регистрации). Рекомендуемый норматив распределения налоговых доходов приведен в табл. 8.9.

Таблица 8.9

Рекомендуемый норматив распределения налоговых доходов, %

Кроме оптимального распределения налоговых доходов, А. Н. Дерюгин предложил оценивать расходные обязательства с помощью следующих корректировочных коэффициентов: [167]

1) коэффициент высокогорности и отдаленности – учитывает население, проживающее на высокогорных и отдаленных территориях);

2) коэффициент структуры населения – численность детей от 0 до 17 лет для учета расходных обязательств по образованию;

3) коэффициент масштаба – экономия от масштаба в расходах на управление;

4) коэффициент урбанизации – повышенные расходные обязательства по жлищно-коммцнальному хозяйству в населенных пунктах городского типа.

В рамках казначейского исполнения бюджета органы казначейства выполняют следующие основные функции:

– регистрация бюджета;

– финансовое планирование;

– открытие финансирования и управление платежами;

– обработка банковской выписки;

– обработка и учет поступлений;

– учет операций в Главной книге;

– формирование бюджетной отчетности;

– ведение нормативно-справочной информации.

Однако возникают определенные проблемы, так как для ведения бухгалтерского учета в айыл окмоту не предусмотрена соответствующая нормативно-правовая база, регулирующая деятельность названных ранее учреждений, а также механизм взаимодействия с органами казначейства.

Очень часто из-за отдаленного расположения айыл окмоту от районных отделений казначейства выявляются частые случаи использования управлениями айыл окмоту, денежных средств минуя систему казначейства. Отсутствие соответствующих банков-агентов не позволяет своевременно зачислять средства в доходную часть бюджета, а также вовремя производить расходные операции через систему казначейства. Кроме того, проведение расчетов с хозяйствующими субъектами в виде товарно-материальных ценностей на бартерной основе региональными отделениями казначейства не учитывается.

В связи с этим для совершенствования казначейской системы необходим ряд мероприятий:

разработка механизма взаимодействия айыл окмоту с органами казначейства в части исполнения бюджета;

отслеживание процедуры ведения учета и отчетности внебюджетных средств в части формирования и использования данных поступлений;

– реформирование банковского сектора для проведения розничных и регулярных платежей через банковские счета. Возможно, также необходимо законодательно предусмотреть выездные кассы;

– централизация управления банковскими счетами Казначейства Республики Киргизия;

– централизация функций по кассовому обслуживанию исполнения бюджетов;

– расширение функциональных задач, решаемых Казначейством Республики Киргизия;

– унификация бюджетной классификации, используемой при составлении и исполнении бюджетов бюджетной системы Республики Киргизия в соответствии с Руководством по статистике государственных финансов МВФ;

– переход к среднесрочному бюджетированию, ориентированному на результат.

В целях развития децентрализации было принято постановление от 19.05.2006 № 365 «О Плане мероприятий на 2006—2007 годы в рамках реализации Национальной стратегии „Децентрализация государственного управления и развитие местного самоуправления в Киргизской Республике до 2010 года“.

В процессе второго этапа Национальной стратегии «Децентрализация государственного управления и развитие местного самоуправления в Киргизской Республике до 2010 года», утвержденной Указом Президента Киргизской Республики от 17.12.2002 № 381, проводятся работы по дальнейшей децентрализации государственного управления и совершенствования деятельности органов местного самоуправления. [168]

Читать дальшеИнтервал:

Закладка: