Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Название:Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах краткое содержание

Представлены теоретические и практические материалы, раскрывающие различные аспекты государственных и муниципальных финансов не только в Российской Федерации, но и в индустриальных странах (Австралия, Великобритания, Германия, Канада, США, Швеция), а также в государствах, которые входили в состав СССР (Армения, Киргизия, Литва, Украина). Показаны различные пути реформирования государственных финансов, системы налогообложения, направления финансовой децентрализации.

Для специалистов финансовых отделов в государственных органах управления, аспирантов и преподавателей, а также студентов, изучающих «Государственные и муниципальные финансы», «Финансы и кредит», «Государственное и муниципальное управление».

Государственные и муниципальные финансы: теория и практика в России и в зарубежных странах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Муниципалитеты ответственны за обеспечение коммунального обслуживания. Коммунальное обслуживание и работа предприятий коммунального хозяйства – это прежде всего ответственность муниципальных правительств, основной частью которой является социальная защита населения.

Организация коммунального хозяйства включает в себя:

1) обеспечение существующих поставщиков коммунальных услуг – бюджетных и общественных агентств, муниципальных предприятий, компаний и других объектов;

2) поиск новых поставщиков коммунальных услуг – привлечение общественности, других агентств и предприятий;

3) заключение контрактов на коммунальное обслуживание с физическими и юридическими лицами.

Бюджетная система Литвы состоит из государственного бюджета и бюджетов местных органов власти. Каждый муниципалитет имеет независимый бюджет. Муниципальные бюджеты должны быть бездефицитными. Региональные административные единицы (округа) оперируют как отделения Центрального Правительства с целью предоставления центральных правительственных услуг на национальную территорию. Средства, которые требуются для управления округом и выполнения необходимых функций, предоставляются из государственного бюджета.

Муниципальные бюджеты составляют примерно 35% национального бюджета. Начиная с 1999 г., когда был принят Закон «О методологии определения муниципальных бюджетных доходов», бюджетная система основана на бюджетном сотрудничестве между Центральным Правительством и муниципалитетами в Литве. Главные финансовые индикаторы устанавливаются в результате переговоров между Центральным Правительством, представленным Министерством финансов Литвы, и муниципалитетами, представленными Муниципальной Ассоциацией. Этот закон также определяет отношение размера муниципальных бюджетов к размеру национального бюджета.

Муниципальные доходы бюджета состоят из налогов, неналоговых доходов, субсидий из государственного бюджета (трансфертов) и заимствований.

К источникам налоговых поступлений в муниципалитеты относятся:

1) подоходный налог (персональный подоходный налог разделен между центральным уровнем правительства, местными органами власти и экстрабюджетным фондом Фонда страхования здоровья;

2) налог на собственность (налог на землю; налог на арендный договор на принадлежащую государству землю и водохранилища для коммерческого или любительского лова рыбы; налоги на недвижимость, наложенные на обязанности и организации);

3) налог на наследование и дарение. Персональный подоходный налог составляет главную часть дохода бюджета местного органа власти. Подоходный налог, налог на прибыль и налог на капитал составляют около 90% всех налоговых поступлений.

Налоговая политика в Литве централизована. Местный орган власти может влиять на налоговую ставку налога, предписанного местному органу власти, только в пределах, установленных Центральным Цравительством в соответствии с законодательством Литвы. Центральное Правительство само собирает и устанавливает налоги, налоговые ставки, налоговый период. Местные органы власти имеют право определить ставки собственных сборов. Эти сборы являются неналоговыми доходами. В их число входят: доходы от собственности, находящейся в собственности муниципалитета; доходы от конфискации имущества в соответствии с процедурами, установленными в соответствии с действующим законодательством; муниципальные бюджетные доходы, полученные от услуг муниципальных предприятий.

Неналоговые доходы составляют около 10 % доходов местных органов власти.

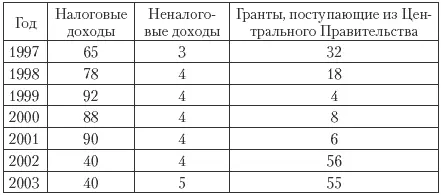

Источником доходов местных органов власти также являются гранты, получаемые из центрального государственного бюджета. Гранты составляют приблизительно 50% дохода местных бюджетов (табл. 8.10).

Таблица 8.10

Структура бюджета местных органов власти в Литве (1997—2003), %

В 2005 г. ситуация практически не изменилась. Основным источником финансирования локальных бюджетов остались гранты из Центрального Правительства. Муниципальные источники дохода бюджетов в 2005 г., %, имеют следующую структуру. [170]

Налоговые доходы......................................................45

Персональный подоходный налог....................................39

Перечисления с целью выравнивания структуры расходов......8

Перечисления с целью выравнивания структуры доходов.......5

Налог на землю..........................................................0,5

Налог на собственность компаний..............4

Лицензионные сборы.............................1

Налог за загрязнение окружающей среды...0,5

Гранты...............................................50

Другие доходы.....................................5

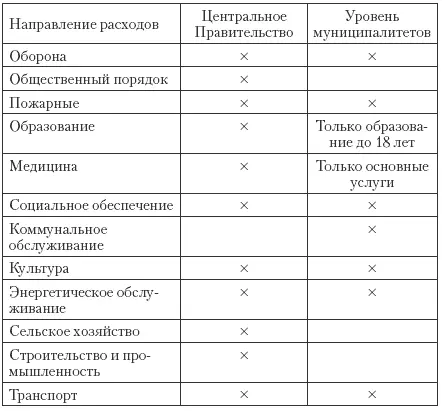

Самый большой блок муниципальных расходов составляет социальное обеспечение, которое включает в себя образование, здравоохранение, спортивные мероприятия и культуру. Расходы муниципалитетов сконцентрированы в трех основных секторах:

1) муниципальные расходы на дошкольное обучение, общее образование;

2) защита окружающей среды, уличное освещение;

3) предприятия коммунального хозяйства (табл. 8.11).

Таблица 8.11

Структура расходов на уровне Центрального Правительства и уровне муниципалитетов в Литве

Муниципальные расходы на социальное обеспечение составляют приблизительно 3/4 общих расходов, расходы на образование —приблизительно 50% общих расходов, социальное обеспечение – приблизительно 15% общих расходов. Кроме того, муниципальные бюджеты финансируют только основные услуги здравоохранения. Другая значительная часть муниципальных ассигнований (приблизительно 10%) используется для выполнения коммунальных и транспортных услуг. Расходы на обеспечение общественного порядка и общественной безопасности составяют примерно 1% общих расходов муниципальных бюджетов.

На финансирование дошкольных учреждений и школ идет 80% общих государственных расходов в этом секторе, в то время как муниципальные расходы на уборку территорий, защиту окружающей среды, уличное освещение и другие услуги в сфере коммунального хозяйства составляют 100% общих государственных расходов в этом секторе.

Совет местного органа власти избирается народным голосованием на четыре года. Руководитель местного органа власти назначается местным советом, но может быть уволен в течение четырехлетнего периода.

Местный орган власти не может занимать на внутреннем и внешнем рынке долгосрочный ссудный капитал. Муниципальное заимствование управляется Центральным Правительством и Министерством финансов Литвы. Общий муниципальный долг не может превышать 35% (50% для двух городов) доходов, одобренных в течение бюджетного года (исключая специальные предоставления из государственного бюджета). Муниципалитеты могут использовать займы – беспроцентные кредиты из бюджета Центрального Правительства для финансирования:

Читать дальшеИнтервал:

Закладка: