Наталья Ермасова - Финансовый менеджмент: конспект лекций

- Название:Финансовый менеджмент: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Финансовый менеджмент: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансовый менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Финансовый менеджмент: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

При разработке модели распределение показателей по их важности осуществлялось на основе экспертного оценивания, а весовые коэффициенты – на основе метода линейного программирования .

Модель прогнозирования банкротства имеет следующий вид:

Z = 0,83X1 + 5,83Х2 + 3,83X3 + 2,83Х4 + 4,83X5+ X6,

где X 1 – коэффициент обеспеченности собственными средствами: собственные оборотные средства / общая сумма активов; Х 2 – коэффициент текущей ликвидности; Х 3 – рентабельность собственного капитала по чистой прибыли (чистая прибыль ? 100% / стоимость собственного капитала); Х 4 – коэффициент капитализации: рыночная стоимость собственного капитала / заемные средства; X 5 – показатель общей платежеспособности (рыночная стоимость активов / сумма обязательств); Х 6 – коэффициент менеджмента (выручка от реализации / краткосрочные обязательства).

Оценивание вероятности банкротства осуществляется по следующему правилу:

если Z ? 10–50, то предприятие находится в зоне неплатежеспособности.

Модель позволяет:

– ответить на вопрос, находится ли предприятие на грани банкротства;

– выявить основные причины ухудшения финансового состояния предприятия;

– оценить факторы риска среды предпринимательства;

– разработать меры по снижению финансовых рисков, угрожающих предприятию банкротством.

Данная модель учитывает реалии российского финансового рынка и уровень менеджмента. Ограниченность ее применения вызвана большим объемом требуемого информационного и программного обеспечения.

Модели прогнозирования восстановления платежеспособности предприятия.Если структура баланса признана неудовлетворительной, но при этом наметилась тенденция роста показателей К т.л (коэффициента текущей ликвидности) и К о.о.с (коэффициент оборачиваемости оборотных средств), то определяется коэффициент восстановления платежеспособности ( К в.п) за период, равный шести месяцам. Расчетная модель определения значения этого показателя имеет вид

Кв.п = [Кт.л.к + 6 / Т (Кт.л.к – Кт.л.н)] / 2 > 1,

где К т.л.к, К т.л.н – фактическое значение коэффициента текущей ликвидности в конце и начале отчетного периода соответственно; Т – продолжительность отчетного периода (3, 6, 9, 12 месяцев).

Физический смысл показателя коэффициента восстановления платежеспособности заключается в прогнозируемой оценке показателя текущей ликвидности в ближайшей среднесрочной перспективе.

В зависимости от значения показателя К в.п принимается следующее решение:

если К в.п > 1, то у предприятия есть реальная возможность выхода из кризиса и преодоления риска потери платежеспособности. В этом случае признание неудовлетворительности структуры баланса и неплатежеспособности предприятия откладывается на шесть месяцев;

если К в.п < 1, то у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

Завершая анализ методик прогнозирования риска банкротства предприятий, можно сделать следующие выводы.

1. Двух– и трехфакторные модели не являются достаточно точными и являются скорее индикаторами прогноза риска банкротства.

2. Зарубежные модели не полностью соответствуют специфике экономической ситуации и организации предпринимательства в России, которые отличаются в том числе системами бухгалтерского учета и налогового законодательства, что находит отражение как в наборе факторов-признаков, так и в весовых коэффициентах при них.

3. Отсутствие в российской статистике достаточного материала по организациям-банкротам не позволяет скорректировать зарубежные методики для различных отраслей и организационно-правовых форм, а определение весовых значений индикаторов экспертным путем не обеспечивает их достаточной точности.

4. Период прогноза риска банкротства с учетом нестабильной и динамично реформируемой российской экономики не должен превышать одного года.

5. Методики дают возможность определить вероятность приближения стадии кризиса (банкротства), не позволяя прогнозировать наступление фазы роста и других фаз жизненного цикла предприятия.

7.3. Финансовый менеджмент в условиях кризиса и банкротства организации

Рационально организованный финансовый менеджмент может ослабить влияние кризиса в виде финансовой несостоятельности и добиться восстановления платежеспособности и финансовой устойчивости организации в целях ее сохранения от банкротства. Может произойти обновление организации при сохранении собственников и руководителей или реструктуризация организации (слияние, разделение, присоединение, выделение). При других условиях финансовая несостоятельность может привести к полной ликвидации организации или смене собственника и перестройке процесса функционирования организации.

Система антикризисного управления предполагает изучение характера, тенденций и практики развития кризиса предприятия, методов диагностики и раннего обнаружения его признаков, путей и средств, стратегии и тактики, применение которых может обеспечить его финансовое оздоровление.

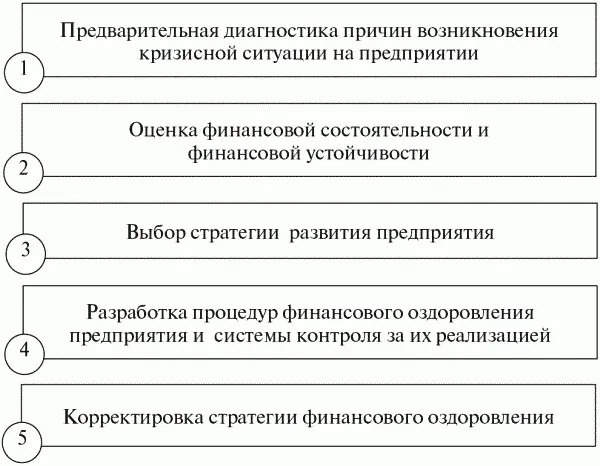

К числу наиболее актуальных задач антикризисного управления в условиях финансового оздоровления относятся (рис. 7.3):

Рис. 7.3. Задачи антикризисного управления

Реализация первого комплекса задач – предварительной диагностики причин возникновения кризисной ситуации на предприятии – достигается выявлением внутренних рассогласований в деятельности организации (сбоев и упущений в работе). Первыми сигналами, свидетельствующими о возможном ухудшении финансового положения предприятия в будущем, даже при общем благоприятном на сегодняшний день его состоянии, могут быть:

– недостаточная диверсификация деятельности предприятия, чрезмерная зависимость сегодняшних и будущих результатов его функционирования от узкой номенклатуры продукции, какого-либо конкретного вида проекта, вида актива и т.д.;

– потеря ключевых партнеров или осложнения во взаимоотношениях с ними;

– недооценка или невозможность постоянного технического и технологического обновления производства, переобучения персонала;

– появление сильных конкурентов на том же сегменте рынка.

Для снижения затрат компании в условиях кризиса необходимы ужесточение процедур авторизации расходов, мотивирование персонала на снижение затрат и сокращение издержек, не связанных с основной деятельностью компании. В рамках перечисленных направлений деятельности нужно выполнить следующие процедуры.

Читать дальшеИнтервал:

Закладка: