Наталья Ермасова - Финансовый менеджмент: конспект лекций

- Название:Финансовый менеджмент: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Финансовый менеджмент: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансовый менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Финансовый менеджмент: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

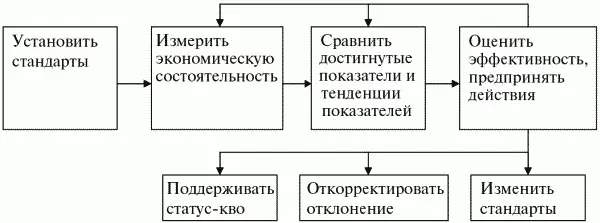

Рис. 7.1. Этапы процесса контроля в организации

Первым этапом в процессе контроля является установление стандартов. При сравнительном анализе сопоставляют коэффициенты и другую финансовую информацию, относящуюся по меньшей мере к двум компаниям, желательно одинакового размера и одной отрасли. При анализе важно учесть отраслевую принадлежность предприятия, специфику организационно-технологической структуры, долю продукции на рынке и другие параметры.

Вторым этапом процесса контроля является оценка финансовой состоятельности. На этом этапе необходимо отметить, что в настоящий момент существует проблема использования на практике показателей оценки состоятельности. Поэтому для оценки финансовой состоятельности автором использованы традиционные, наиболее полно изученные показатели финансовой устойчивости, платежеспособности, ликвидности, рентабельности и деловой активности, именно они разбиты на отдельные группы – однородные по экономическому содержанию, объединяющие в себя связанную совокупность показателей (рис. 7.2).

Рис. 7.2. Распределение показателей по блокам оценки финансовой состоятельности

Всего рассматривается пять блоков показателей оценки финансовой состоятельности.

Третьим этапом в процессе контроля является сравнение достигнутых показателей и установленных стандартов. Период, за который сравниваются показатели и стандарты, зависит от многих факторов, включая важность и сложность деятельности, подвергающейся контролю. Для стандартов, установленных на более длительные сроки, и стандартов более высокого уровня могут подходить годовые сравнения.

Заключительным этапом в процессе контроля является определение необходимых корректирующих действий. Решение, касающееся корректирующих действий, предусматривает привлечение аналитических и диагностических данных управляющего. После того как показатели были сопоставлены со стандартами, возможен ряд действий:

– принимается решение ничего не делать или поддерживать статус-кво. Такой вариант можно использовать, когда фактические показатели в основном соответствуют стандартам;

– изменение установленного стандарта может быть необходимым, если вначале был установлен слишком высокий или низкий стандарт. Кроме того, стандарты, которые точно соответствовали, когда они были установлены, могут потребовать корректировки, так как изменились обстоятельства;

– корректирующие действия необходимы, если отклонение значительно. В этом случае необходимы краткосрочные (финансовая «реанимация») и долгосрочные (финансовая «реабилитация») действия.

К внешним причинам финансовой несостоятельности относятся:

– общая экономическая ситуация в стране, которая влияет на уровень доходов и накоплений населения, а следовательно, и покупательную способность. Падение спроса, характерное для определенной экономической ситуации, может привести к ужесточению конкурентной среды, поглощению или банкротству хозяйствующего субъекта;

– общая политическая ситуация, определяющая отношение государства к предпринимательской деятельности и финансово несостоятельным организациям. Все это закрепляется в законодательных нормах. Неразработанность законодательной базы по банкротству приводит к необоснованному возбуждению дел о несостоятельности, переделу собственности, заказным банкротствам;

– смена политического режима, которая может привести к пересмотру крупных сделок по приватизации собственности, слияниям, поглощениям и покупкам, что крайне отрицательно воздействует на уровень финансовой устойчивости организации;

– совершенствование технологии производства для расширения доли занимаемого рынка и внедрения новых продуктов, что требует больших капитальных вложений. Это может временно отрицательно влиять на финансовое состояние организации, а вследствие неудачного внедрения новых технологий привести к несостоятельности;

– несостоятельность должников (дебиторов), поставщиков сырья и материалов, постоянных покупателей продукции.

Основные внутренние причины финансовой несостоятельности организации приведены ниже.

1. Расчетно-платежная система – несвоевременное поступление оплаты за проданную продукцию; низкая доля денежной составляющей в выручке от продажи продукции (взаиморасчетные и бартерные операции).

2. Производственные ресурсы – избыточные запасы; перебои в снабжении; изношенность основных средств.

3. Структура управления – отсутствие эффективной системы управления; нерациональная структура организации, излишнее ее расширение ведет к неуправляемости и к ликвидации подразделений; угроза потери корпоративного контроля (смена собственника) и пр.

4. Управление персоналом – недостаточное повышение квалификации сотрудников; низкая заинтересованность (мотивация) в результатах деятельности; ухудшение психологической атмосферы в коллективе.

5. Управление финансами организации – отсутствие четкой финансовой стратегии развития организации; формальное проведение финансового анализа и игнорирование его результатов руководством; неэффективное финансовое планирование и прогнозирование сроков поступления доходов; отсутствие контроля за денежными потоками и затратами; рост просроченных обязательств; низкая ликвидность активов; необоснованность инвестиционных решений; отсутствие эффективного внешнего аудиторского контроля; отсутствие системы внутреннего аудита среди группы взаимосвязанных организаций (холдинга).

6. Маркетинг – низкая конкурентоспособность продукции; падение объемов продаж из-за плохого изучения спроса на продукцию; неэффективная реклама; отсутствие сбытовой сети и пр. [38]

Анализ внутренних причин финансовой несостоятельности позволяет сделать вывод, что они в основном связаны с неэффективным управлением, а зачастую – с политикой собственников или руководителей организации, действия которых приводят к извлечению выгоды в результате банкротства и ликвидации организации.

Суть финансового управления оздоровлением несостоятельных предприятий выражается в следующих положениях:

– финансовую несостоятельность можно предвидеть, ожидать и вызывать;

– финансовую несостоятельность в определенной мере можно ускорять, предварять, отодвигать;

– к финансовой несостоятельности можно и необходимо готовиться;

Читать дальшеИнтервал:

Закладка: