Наталья Ермасова - Финансовый менеджмент: конспект лекций

- Название:Финансовый менеджмент: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Финансовый менеджмент: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансовый менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Финансовый менеджмент: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Средневзвешенная стоимость капитала ( WACC ), как правило, используется:

– при составлении бюджета капитальных вложений;

– применении метода чистой приведенной стоимости для оценки инвестиционных проектов, что предполагает использование стоимости капитала в качестве ставки дисконтирования при расчете приведенной стоимости будущих потоков (поступлений) денежных средств;

– использовании метода внутренней нормы прибыли, что предполагает использование стоимости капитала для принятия решений в пользу осуществления или отказа от осуществления того или иного проекта. В этих целях стоимость капитала сравнивается с внутренней нормой прибыли, которую компания предполагает получить в результате реализации рассматриваемого проекта. Решение по принятию проекта принимается в том случае, когда внутренняя норма прибыли превышает стоимость капитала.

6.2. Оценка стоимости акционерного капитала

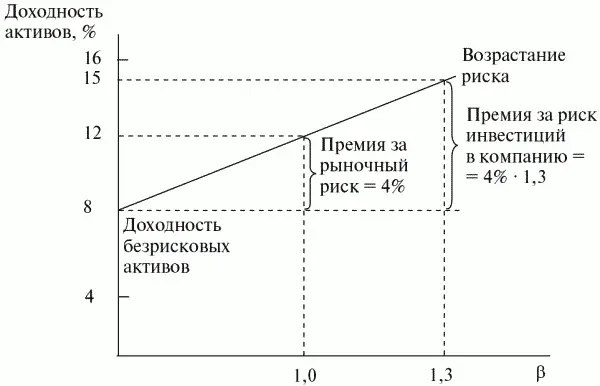

Для расчета WACС необходимо определить стоимость акционерного капитала. Для этого можно использовать модель оценки долгосрочных активов ( Capital Assets Pricing Model – САРМ ) . Основная идея модели (рис. 6.1) заключается в предположении, что альтернативная стоимость акционерного капитала зависит от ставок, сложившихся на рынке, а также от доли риска, с которой связаны вложения в рассматриваемую компанию. В связи с тем что трудно оценить абсолютную долю риска, на практике применяют относительный коэффициент, который показывает, насколько вложения в определенную компанию рискованнее вложений в среднем по рынку, – так называемый фактор ?.

Рис. 6.1. Модель оценки долгосрочных активов

Для построения модели САРМ необходимо выполнить несколько шагов.

1. Определить ставку доходности безрисковых активов. В качестве (относительно) безрисковых активов могут выступать государственные ценные бумаги или, например, векселя Сбербанка России. Предположим, что на момент составления прогноза эта ставка составляла 8%.

2. Рассчитать показатель доходности в среднем по рынку. Допустим, что она составила 12%. Премия за рыночный риск может быть определена как разница между средним показателем доходности по рынку и показателем доходности по безрисковым активам. В данном случае она составляет 4%.

3. Оценить фактор риска (фактор ?). Вложение денег в рассматриваемую компанию несет в себе фактор риска, который можно оценить относительно среднего риска на рынке. Обычно фактор ? варьируется от 0,5 до 1,5. Предположим, что для рассматриваемой компании он составляет 1,3.

Стоимость акционерного капитала может быть рассчитана следующим образом:

Са.к = Да + Пр,

где Да – доходность безрисковых активов; Пр – премия за рыночный риск.

Для компании фактор ? = 8% + (12% – 8%) ? 1,3 = 13,2%.

6.3. Оценка средневзвешенной стоимости капитала

Для оценки средневзвешенной стоимости капитала необходимо выполнить следующие действия.

1. Определить источники финансирования компании и соответствующие им затраты на капитал.

2. Поскольку проценты по займам, как правило, уменьшают базу для расчета налога на прибыль, то для оценки стоимости долгосрочного заемного капитала надо умножить его величину на коэффициент (1 – Т ), где Т – ставка налога на прибыль, выраженная в процентах. В нашем случае ставка налога равна 24%. Стоимость акционерного капитала не корректируется на ставку налога, поскольку дивиденды не снижают базы для налогообложения.

3. Установить для каждого из источников финансирования его долю в общей сумме капитала.

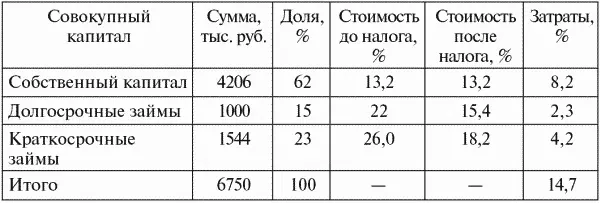

4. Рассчитать WACC , для чего необходимо стоимость каждого из элементов капитала (выраженную в процентах) умножить на его удельный вес в общей сумме капитала. Полученная величина WACC будет выступать фактором дисконтирования при проведении расчетов некоторых рассматриваемых показателей. Например, для компании «Альфа» расчет средневзвешенной стоимости капитала будет следующим (табл. 6.1).

Таблица 6.1 Расчет средневзвешенной стоимости капитала для компании «Альфа»

6.4. Анализ стоимости собственных акций компании

Акционер может рассматривать компанию не только как источник получения дивидендов, но и как принадлежащее ему имущество в виде акций этой компании, которые он сможет продать по цене, превышающей цену их приобретения. Для того чтобы определить стоимость компании с точки зрения потенциального покупателя ее акций, необходимо учитывать:

– рыночную стоимость акций компании;

– балансовую стоимость чистых активов компании (активы за вычетом обязательств);

– структуру активов и обязательств компании;

– чистую прибыль за отчетный период;

– выплачиваемые дивиденды;

– эффективность деятельности компании;

– имидж компании на рынке и др.

Комбинацию всех этих факторов, выраженную в денежном эквиваленте, можно назвать стоимостью компании в широком значении этого слова. Для различных компаний (людей) приоритетное значение имеют разные факторы. Следовательно, в зависимости от того, какому из них отдается предпочтение, меняется оценка компании. Кроме того, вариантов стоимости может быть очень много (рыночная стоимость, балансовая стоимость и др.).

При продаже компании для ее оценки будет использоваться одна из этих стоимостей (или их комбинация), но если акционер не собирается ничего продавать, то для анализа происходящих изменений ему будет полезна оценка, базирующаяся на изменении стоимости компании за определенный период, а не ее статическая величина.

Для оценки стоимости компании можно использовать два подхода:

1) на основе полученной прибыли согласно данным бухгалтерского учета;

2) по фактическим и прогнозным данным о потоках денежных средств.

Первое, что может быть использовано для оценки стоимости компании, – это ее финансовая отчетность, согласно которой ее капитал («историческая» стоимость доли акционеров в активах компании) равен разнице между балансовой стоимостью активов и суммой обязательств.

Балансовая стоимость компании представляет собой сумму активов компании за вычетом нематериальных активов и обязательств. Балансовая стоимость компании может отличаться от ее рыночной стоимости. На изменение балансовой стоимости компании влияет величина чистой (нераспределенной) прибыли за отчетный период, дополнительная эмиссия акций, а также некоторые другие статьи (например, резерв на переоценку основных средств).

Читать дальшеИнтервал:

Закладка: