Наталья Ермасова - Финансовый менеджмент: конспект лекций

- Название:Финансовый менеджмент: конспект лекций

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталья Ермасова - Финансовый менеджмент: конспект лекций краткое содержание

Непосредственной сдаче экзамена или зачета по любой учебной дисциплине всегда предшествует краткий период, когда студент должен сосредоточиться, систематизировать свои знания. Выражаясь компьютерным языком, он должен «вывести информацию из долговременной памяти в оперативную», сделать ее готовой к немедленному и эффективному использованию. Специфика периода подготовки к экзамену или зачету заключается в том, что студент уже ничего не изучает (для этого просто нет времени): он лишь вспоминает и систематизирует изученное.

Предлагаемое пособие поможет студентам в решении именно этой задачи применительно к курсу «Финансовый менеджмент».

Содержание и структура пособия соответствуют требованиям Государственного образовательного стандарта высшего профессионального образования.

Финансовый менеджмент: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

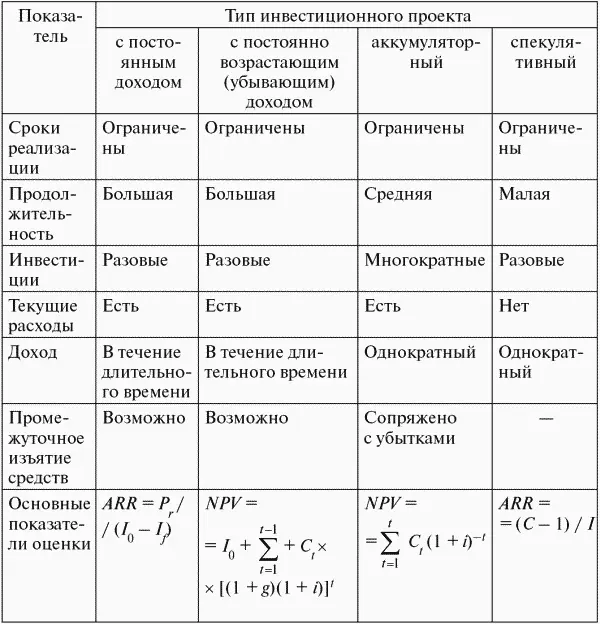

Проекты подобного типа получили широкое распространение среди предприятий, не имеющих возможности расширять деятельность в рамках основного профиля, но обладающих временно свободными денежными средствами. Иногда их осуществление такими предприятиями описывается комбинацией проектов рассматриваемого типа и первого типа.

4. Инвестиционные проекты спекулятивного типа . Спекулятивные проекты представляют собой комбинацию двух операций – расходной и доходной, которые происходят в течение достаточно короткого промежутка времени.

В качестве примеров подобных проектов можно привести торговые операции, а также спекулятивные операции с ценными бумагами, валютой. Этот тип удобно использовать в первую очередь при оценке посреднических операций, не предусматривающих значительных вложений в основные средства.

Характерной особенностью подобных проектов является достаточно короткий срок их реализации и относительная простота денежного потока, содержащего, как правило, два элемента – расход денежных средств и последующий доход.

Проекты спекулятивного типа могут носить единичный или повторяющийся характер. При многократном воспроизведении они могут также предусматривать реинвестирование дохода, превращаясь в доходы с постоянным темпом роста.

Основным показателем для оценки единичных проектов также служит показатель рентабельности ( ARR ) .

Иногда для удобства сравнения рентабельность проекта пересчитывается в годовые проценты:

ARR = [(С – I) / I] / Т ? 360,

где C — доход; I — инвестиции; Т — продолжительность проекта в днях.

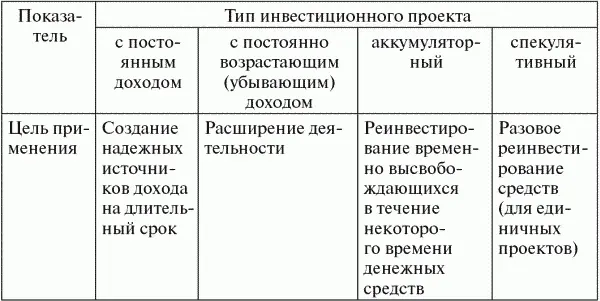

Срок окупаемости инв`естиционных проектов спекулятивного типа равен общей продолжительности проекта. В зависимости от типа инвестиционного проекта можно видеть и различные сроки реализации проекта, продолжительность проекта, основные показатели оценки (табл. 5.2).

Таблица 5.2 Сравнительная характеристика проектов с релевантными денежными потоками [34]

С точки зрения принятия решения об осуществлении проекта большое значение имеет также возможность повторения спекулятивного проекта, ожидание расширения объема операций за счет реинвестирования капитала. Дополнительным показателем оценки повторяющихся инвестиционных проектов спекулятивного типа может служить показатель скорости оборота капитала

Кс.о = Т / 360,

где Т — продолжительность проекта в днях.

Преимущество спекулятивных проектов заключается в коротких сроках осуществления, простом инвестиционном цикле, а также коротком сроке окупаемости, обусловленном полным изъятием капитала по окончании проекта. Как правило, спекулятивные операции обладают высокой доходностью. В то же время проектам этого типа сопутствует в большинстве случаев большая степень риска, вызванная изменениями рыночной конъюнктуры.

5.3. Нерелевантные денежные потоки инвестиционных проектов

Для нерелевантных денежных потоков характерна ситуация, когда отток и приток капитала чередуются. В этом случае некоторые из рассмотренных аналитических показателей с изменением исходных параметров могут меняться в неожиданном направлении, т.е. выводы, сделанные на их основе, могут быть не всегда корректными [35]. Если вспомнить, что IRR является корнем уравнения NPV = 0, а функция NPV = f ( r ) представляет собой алгебраическое уравнение k- й степени, где k — число лет реализации проекта, то в зависимости от сочетания знаков и абсолютных значений коэффициентов число положительных корней уравнения может колебаться от 0 до k. В частности, если значения денежного потока чередуются по знаку, возможно несколько значений критерия IRR.

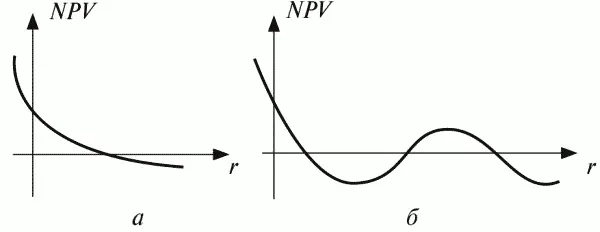

Если рассмотреть график функции NPV = f ( r , Рk ), то возможно различное его представление в зависимости от значений коэффициента дисконтирования и знаков денежных потоков («+» или «–»). Можно выделить две наиболее реальные типовые ситуации (рис. 5.1). Приведенные виды графика функции NPV = f ( r , Рk ) соответствуют следующим ситуациям:

– имеет место первоначальное вложение капитала с последующими поступлениями денежных средств (рис. 5.1, а );

– имеет место первоначальное вложение капитала, в последующие годы притоки и оттоки капитала чередуются (рис. 5.1, б ).

Рис. 5.1. Возможные представления графика NPV = f ( r , Pk )

Первая ситуация наиболее типична: она показывает, что функция NPV = f ( r ) в этом случае является убывающей с ростом r и имеет единственное значение IRR. Во второй ситуации вид графика может быть различным.

Тема 6. Анализ стоимости капитала

6.1. Сущность стоимости капитала

Стоимость капитала (ее также называют ценой капитала, или затратами на капитал) представляет собой норму прибыли, которую инвестор ожидает получить на свою инвестицию с учетом рисков, связанных с ней. Каждый вид инвестируемого в компанию капитала (например, инвестиции в обыкновенные акции, привилегированные акции или предоставленные долгосрочные займы, а также нераспределенная прибыль) имеет свою стоимость. В качестве исходной базы для оценки минимальной стоимости акционерного капитала часто используют прибыль, на которую может рассчитывать акционер, вложив деньги в какой-либо альтернативный проект с подобным уровнем риска (например, положив деньги в банк на депозит). Оценку стоимости заемных средств осуществляют по ставке процента, которую ожидает получить инвестор-кредитор, предоставляя в пользование компании свои средства. Для организации, в которую акционер вложил свои деньги, эта потенциальная прибыль акционера по альтернативному проекту называется альтернативной стоимостью капитала. Так как альтернативных проектов может быть много, то значение альтернативной доходности приходится рассчитывать для каждого из них отдельно. В связи с этим часто используется термин «средневзвешенная стоимость капитала» ( Weighted Average Cost of Capital – WACC ), под которым понимается «альтернативная» стоимость процентной задолженности компании и средств ее акционеров (т.е. простых акций, привилегированных акций и нераспределенной прибыли) с учетом удельного веса каждой из этих составляющих в общей структуре капитала. Соответственно, произведение процентной величины WACC на сумму средств, инвестированных в компанию акционером, покажет размер той возможной прибыли, которую получил бы «средний инвестор», если бы вложил деньги в альтернативные инвестиционные проекты.

Читать дальшеИнтервал:

Закладка: