Элия Голдратт - Цель - 2. Дело не в везенье

- Название:Цель - 2. Дело не в везенье

- Автор:

- Жанр:

- Издательство:Логос

- Год:2000

- Город:М.

- ISBN:9949-10-961-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Элия Голдратт - Цель - 2. Дело не в везенье краткое содержание

Это издание "Цели" особенное - юбилейное. Этот бизнес-роман, впервые появившийся на книжных полках 20 лет назад, к сегодняшнему дню переведен более чем на 30 языков и продолжает расходиться миллионными тиражами во всем мире.

Автор книги Элия М.Голдратт - всемирно признанный лидер в области развития новых концепций и систем управления бизнесом. Его идеи приводят к таким кардинальным переменам в работе фирм и организаций, что его справедливо называют "гуру переворота в бизнесе". В качестве послесловия мы представляем читателям интервью с автором и менеджерами, воплотившими идеи "Цели" в своих организациях и рассказывающими о том, как это перевернуло их жизнь и деятельность их фирм.

Цель - 2. Дело не в везенье - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Они добавляют петлю и перечитывают дерево. Должно быть, это дает им более глубокое понимание существующей ситуации, потому что они тут же начинают обсуждать вероятные последствия этого эффекта в будущем.

Я не спешу. Я все еще внимательно изучаю дерево. Я дохожу до его конца, начинаю заново и нахожу недостаточность в том, что они добавили. Конкуренции самой по себе не достаточно для того, чтобы вызывать беспрецедентное давление на фирмы, вынуждающее их к действиям, направленным на увеличение продаж. Должен быть дополнительный фактор. Что-то, что указывало бы на то, что фирмы находят, что им тяжело конкурировать, и что большинство боятся, что могут не выдержать конкуренции. Я указываю на это Брендону и Джиму, но они отметают это как слишком очевидную мелочь, чтобы о ней упоминать.

Мой опыт построения Дерева Существующей Действительности научил меня тому, как опасно отметать такие "мелочи". Обычно именно они помогают соединить все НЖЯ для получения полной картины. И очень часто именно они помогают найти решение для прорыва. Вся проблема, однако, в том, что учет всех таких очевидных мелочей может привести к параличу. Ты продолжаешь и продолжаешь их добавлять, забывая, что на самом деле все эти усилия прилагаются для того, чтобы найти решение, которое реально изменит ситуацию.

Так добавить или нет? Я еще раз просматриваю список НЖЯ и нахожу ответ на мою дилемму. Тот дополнительный фактор, в необходимости добавления которого я не уверен, уже упомянут. Я беру стопку желтых листиков и начинаю писать. Я уже подхожу к концу, когда Брендон и Джим заканчивают обсуждение замкнутой петли и ее последствий.

Брендон читает вслух то, что я добавляю.

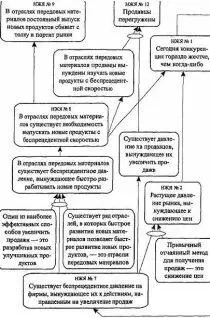

- Если "Производство и система распределения проводят улучшения недостаточно быстро/на недостаточном уровне" и "Отделы по разработке новой продукции не в состоянии разработать новый продукт достаточно быстро и надежно", и "Фирмы не разрабатывают достаточного количества инновационных идей в сфере маркетинга", то "Фирмы недостаточно быстро улучшают свою деятельность". Если "Фирмы недостаточно быстро улучшают свою деятельность" и

"Сегодня конкуренция гораздо жестче, чем когда-либо", то "Фирмы не выполняют поставленных перед ними финансовых задач". Все верно.

- А вот еще одно, - продолжает он читать. - "Фирмы уже сократили все расходы, которые знали, как сократить". Не уверен, что это можно куда-нибудь добавить, но посмотрим. Если "Фирмы не выполняют поставленных перед ними финансовых задач" и "Фирмы уже сократили все расходы, которые знали, как сократить", то "Существует беспрецедентное давление на фирмы, вынуждающее их к действиям, направленным на увеличение продаж". Вот оно, прямо под носом! Джим, ты согласен? Вместо ответа Джим говорит:

- У основания дерева лежат три НЖЯ, и все они говорят о некомпетентности менеджеров. Я и без дерева знал, что это ключевая проблема. Это было для меня очевидно с самого начала.

- Джим, ты не прав, - Брендону неловко из-за комментария Джима.

Я же спрашиваю его более прямо:

- Джим, хочешь сказать, что вдруг все менеджеры некомпетентны? Брось. То, что ты сказал, по-моему, больше похоже на НЖЯ Хй 6, "Различные службы внутри фирмы обвиняют друг друга в недостаточно хорошей работе". Можешь присоединить это к дереву?

- Попробую, - улыбается он в ответ.

Пока они вдвоем возятся с этим, я еще раз внимательно изучаю список, пытаясь найти НЖЯ, которое было бы альтернативным объяснением замечанию Джима о некомпетентности. И тут же объявляется НЖЯ № 5; "Менеджеры пытаются управлять фирмами путем концентрации усилий на достижении локальных оптимумов". Я жду, пока Брендон и Джим закончат, и спрашиваю у них:

- Почему, по вашему мнению, большинство систем распределения не в состоянии провести быстрые и значительные улучшения?

- Потому что они не сумели разработать решение, которое ты со своими людьми применил для Я Косметика.

- Но это решение не более, чем здравый смысл. Как вы думаете, что удерживает их от разработки такого же решения? Я задам вам еще более сложный вопрос. В любой фирме, которую вы знаете, как вы думаете, менеджеру будет легко убедить фирму в необходимости перехода на эту систему?

Они на минуту умолкают, потом Брендон говорит:

- Нет, это будет крайне тяжело. Как я уже говорил, эта система потребует изменений в том, каким образом деятельность заводов оценивается внутренне. А прийти к обшему соглашению по этому вопросу крайне тяжело.

- А если еще добавить к этому искажения, вызываемые правилами учета производственных издержек, по которым снижение уровня товарно-материальных запасов приводит к огромным искусственным убыткам? Вы знаете, что из-за этого искажения я всерьез подумывал, не вернуть ли фирму Боба к старой системе распределения?

- Я тебя не виню, - говорит Брендон. - Сегодня утром я сам был близок к тому, чтобы предложить это сделать.

- Если вы со мной согласны, что тогда вы скажете об этом? Я начну с общего положения. "Для каждого типа операций менеджеры разрабатывают соответствующие показатели".

Они естественно соглашаются, и я продолжаю:

- Если "Менеджеры пытаются управлять фирмами путем концентрации усилий на достижении локальных оптимумов" и "Для каждого типа операций менеджеры разрабатывают соответствующие показатели", то "Существуют важные показатели, которые фокуси руются на локальном оптимуме, например, показатели, основанные на учете производственных издержек".

- Наконец-то! - восклицает Джим. А Брендон объясняет:

- Нам говорили, что еще до конца поездки ты проешь нам всю печенку своими атаками на учет производственных издержек. Кое-кто даже говорит, что ты называешь учет производственных издержек "врагом номер один продуктивности".

Очень смешно, - я начинаю раздражаться. - Все улучшения, которые я проводил в производстве и разработке продуктов, противоречили всем правилам учета производственных издержек. Эффективность, отклонение от нормы, себестоимость продукта, можете продолжать сами, - я был вынужден пойти против всех этих понятий. И, если хотите знать, я не раз играл с огнем. Если бы не скорость, с которой наши изменения улучшали конечные показатели, я бы сейчас с вами здесь не сидел.

- Ладно, давай дальше, - примирительно треплет меня по плечу Брендон. - Мы не спорим.

Все еще чувствуя раздражение, я возвращаюсь к дереву.

- Есть еще одно проявление того же самою: "Многие действия, необходимые для улучшения времени выполнения заказов, надежности, качества, времени реагирования на заказ и обслуживания клиентов, не уменьшают себестоимость, а/или увеличивают себестоимость на короткий период". Прежде чем вы начнете задавать вопросы, я бы хотел пояснить, что я имею в виду под "себестоимостью" в традиционном понимании этого слова. Я имею в виду то, как себестоимость измеряется на заводе по правилам учета производственных издержек.

Читать дальшеИнтервал:

Закладка: