Дэвид Харви - Состояние постмодерна. Исследование истоков культурных изменений

- Название:Состояние постмодерна. Исследование истоков культурных изменений

- Автор:

- Жанр:

- Издательство:Литагент Высшая школа экономики

- Год:2021

- Город:Москва

- ISBN:978-5-7598-2257-8, 978-5-7598-2369-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Дэвид Харви - Состояние постмодерна. Исследование истоков культурных изменений краткое содержание

Книга считается одним из важнейших источников по социально-гуманитарным наукам и будет интересна широкому кругу читателей.

Состояние постмодерна. Исследование истоков культурных изменений - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Но вопреки всем перечисленным формам недовольства и прорывающемуся напряжению ключевые элементы фордистского режима выстояли по меньшей мере вплоть до 1973 года, причем в процессе им удалось сохранить невредимым послевоенный бум, что было на руку организованному труду и в определенной степени еще больше распространяло «выгоды» массового производства и потребления. Для массы населения развитых капиталистических стран материальные жизненные стандарты повышались, при этом в отношении корпораций преобладала сравнительно стабильная среда, благоприятная для их прибылей. Процесс быстрого, но пока не до конца понятого перехода от одного режима накопления к другому не стартовал до тех пор, пока всю эту конструкцию не потрясла острая рецессия 1973 года.

Глава 9. От фордизма к гибкому накоплению

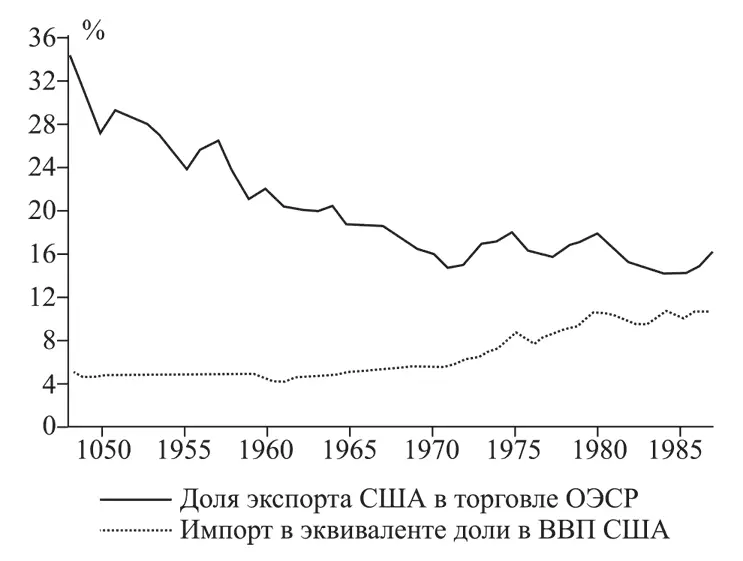

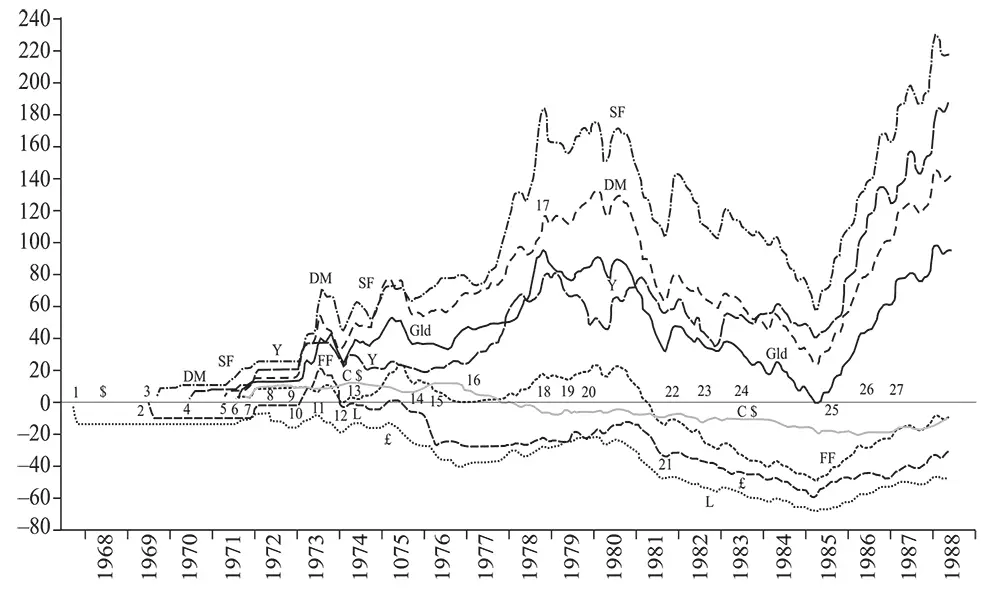

Задним числом кажется, что признаки серьезных проблем у фордизма присутствовали еще в середине 1960-х годов. К тому времени процесс послевоенного восстановления в Западной Европе и Японии завершился, внутренние рынки этих регионов насытились, в связи с чем пришлось приступать к созданию экспортных рынков для их избыточной продукции (рис. 9.1). Кроме того, все это происходило в тот самый момент, когда успех фордистской рационализации обернулся относительным вытеснением все большего числа рабочих из промышленности. В США с последовавшим ослаблением платежеспособного спроса удалось справиться благодаря кампании по борьбе с бедностью и войне во Вьетнаме. Однако снижение производительности и прибылей корпораций после 1966 года (рис. 9.2) означало появление в США фискальной проблемы, которую удалось нейтрализовать лишь ценой ускорения инфляции, которая стала подрывать роль доллара в качестве стабильной международной резервной валюты. Формирование рынка евродолларов и сокращение кредитования в 1966–1967 годах фактически были заблаговременными сигналами о сокращении способности Соединенных Штатов регулировать международную финансовую систему. Примерно в это же время меры по импортозамещению во многих странах третьего мира (особенно в Латинской Америке) в сочетании с первой энергичной попыткой мультинациональных компаний переносить свои производства (особенно в Юго-Восточную Азию) породили волну конкурентоспособной фордистской индустриализации в совершенно новой среде, где общественный договор едва находился в зачаточном состоянии или вообще отсутствовал. Международная конкуренция стала еще сильнее, когда Западная Европа и Япония, к которым присоединились многие новые индустриальные страны, бросили такой вызов гегемонии США в рамках фордистской системы, что Бреттон-Вудское соглашение в итоге треснуло и доллар был девальвирован. Вслед за этим на смену фиксированным курсам валют периода послевоенного бума пришли плавающие и чрезвычайно волатильные обменные курсы (рис. 9.3).

Рис. 9.1. Доля США в торговле и производственном импорте стран ОЭСР в эквиваленте доли в ВВП США, 1948–987 годы

Источники: OECD, историческая статистика США, экономические доклады президенту США.

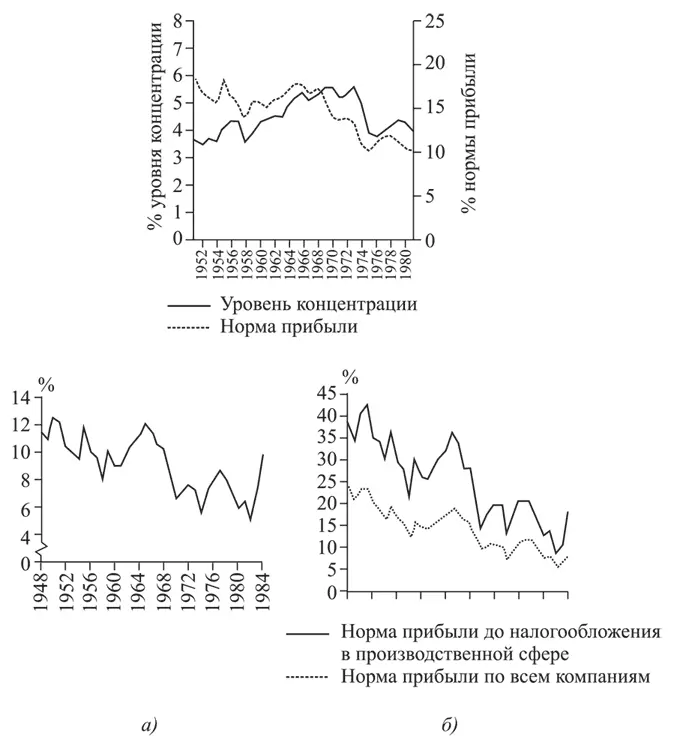

В общем, промежуток с 1965 по 1973 год был временем, когда неспособность фордизма и кейнсианства сдерживать внутренне присущие капитализму противоречия становилась все более очевидной. На некоем поверхностном уровне все эти сложности можно лучше всего охарактеризовать одним словом – негибкость ( rigidity ). Проблемы негибкости присутствовали в области долгосрочных и крупномасштабных инвестиций в основной капитал в системах массового производства, что мешало большей вариативности дизайна и подразумевало стабильный рост на неизменных потребительских рынках. Проблемы негибкости имелись также на рынках труда, в сфере размещения трудовых ресурсов и в трудовых контрактах (особенно в так называемом «монопольном» секторе). А все попытки преодолеть эти проблемы сталкивались с, казалось, непреодолимым противостоянием основательно окопавшейся силы рабочего класса – отсюда волны забастовок и дезорганизации труда 1968–1972 годов. Нарастала и негибкость государственных обязательств, по мере того как программы субсидирования (социальное страхование, пенсионное обеспечение и т. д.) росли в условиях необходимости сохранения легитимности государства в тот момент, когда негибкость производства ограничивала любое расширение фискальной базы для государственных расходов. Единственным инструментом гибкой реакции оказывалась монетарная политика – способность печатать деньги в любом объеме, необходимом для поддержания экономической стабильности. Так началась инфляционная волна, которая фактически смыла весь послевоенный бум. За всеми этими отдельными видами негибкости стояла довольно громоздкая и, как представлялось, устойчивая конфигурация политической власти и взаимоотношений, которая увязывала «большой труд», «большой капитал» и «большое правительство» в нечто оказывающееся на поверку все более дисфункциональной связкой узких и своекорыстных интересов, что подрывало накопление капитала, а не способствовало этому процессу.

Рис. 9.2. Концентрация бизнеса и нормы прибыли в развитых капиталистических странах, 1950–982 годы [Armstrong, Glyn, Harrison, 1984]; нормы прибыли в эквиваленте (а) доли возмещаемой стоимости основного капитала и (б) доли национального дохода в США, 1948–984 годы

Источник: Pollin, 1986.

Процентные отклонения прочих валют к курсу доллара США на октябрь 1967 года, усредненные ежемесячные данные (в центах США за единицу других валют)

1. Девальвация фунта стерлингов (18.11.1967)

2. Девальвация французского франка (10.08.1969)

3. Плавающий курс (30.09.1969) и ревальвация (26.10.1969) немецкой марки

4. Плавающий курс канадского доллара (01.06.1970)

5. Плавающий курс немецкой марки и голландского гульдена, ревальвация швейцарского франка (09.05.1971)

6. Приостановка конвертируемости доллара США в золото (15.08.1971), фактический переход к плавающему курсу основных валют

7. Смитсоновское соглашение: доллар формально девальвирован; иена, немецкая марка и другие валюты ревальвированы (18.12.1971)

8. Плавающий курс фунта стерлингов (23.06.1972)

9. Плавающий курс швейцарского франка (23.01.1973); доллар девальвирован; плавающий курс японской иены и итальянской лиры (13.02.1973)

10. Закрытие рынков (02.03.1973); немецкая марка ревальвирована, джойнт-флоат [совместное колебание курсов валют] (19.03.1973)

Читать дальшеИнтервал:

Закладка: