Е Давыденко - Дачно-садовый участок. Собственность, прописка и купля-продажа

- Название:Дачно-садовый участок. Собственность, прописка и купля-продажа

- Автор:

- Жанр:

- Издательство:АСТ

- Год:2018

- Город:Москва

- ISBN:978-5-17-109811-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Е Давыденко - Дачно-садовый участок. Собственность, прописка и купля-продажа краткое содержание

Как должна быть организована деятельность дачного некоммерческого товарищества? Как правильно воспользоваться «дачной амнистией»? Зачем нужны выписки из ЕГРН? Почему больше не нужны кадастровый паспорт и свидетельство о праве собственности? Как оспорить завышенную кадастровую стоимость своего участка и уменьшить налоги — ответы на эти и другие вопросы — в этой книге!

Для всех дачников, садоводов и огородников Российской Федерации.

Дачно-садовый участок. Собственность, прописка и купля-продажа - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Какая из видов стоимости точнее? Ответ очевиден — кадастровая , которая учитывает большее количество качественных характеристик объекта.

Особенности порядка исчисления налогов на основе кадастровой стоимости. С 01.01.2015 расчет налогов на имущество граждан переведен с инвентаризационной стоимости на кадастровую, чему предшествовало решение задач по их государственной кадастровой оценке объектов, проведенной во многих регионах России.

Именно поэтому собственники квартир и комнат, жилых домов и построек, дач, помещений, гаражей и других объектов недвижимости в этих регионах начали получать налоговые уведомления с иными, отличными от прежних, размерами налогов на свое недвижимое имущество.

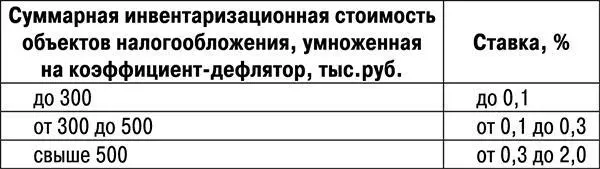

В субъектах РФ, где работа по государственной кадастровой оценке объектов недвижимости не завершена, налог на имущество рассчитывается по прежним правилам — на основе их инвентаризационной оценки с применением специального коэффициента-дефлятора для эффективного и точного пересчета экономических показателей, выраженных в денежном исчислении, соответствующий индексу изменения потребительских цен на товары (работы, услуги):

Установленный для расчета налога на имущество коэффициент-дефлятор равен:

— на 2017 г. — 1,425;

— на 2018 г. — 1.481 (см. приказ Минэкономразвития России от 30.10.2017 № 579).

Сведения об инвентаризационной стоимости можно уточнить по месту нахождения имущества в подразделении БТИ.

Базовые налоговые ставки на недвижимое имущество граждан. Базовые ставки по налогу определены в статье 406 Налогового кодекса РФ.

Размеры базовых налоговых ставок следующие:

— 0,1 % от кадастровой стоимости

для жилых домов;

для жилых помещений,

для незавершенных жилых домов,

для единых недвижимых комплексов, если в их состав входит хотя бы один жилой дом или одно жилое помещение;

для хозяйственных строений или сооружений площадью не более 50 м 2на участках для ИЖС, ведения ЛПХ, дачного хозяйства, садоводства, огородничества;

для гаражей и машино-мест;

— 0,5 % от кадастровой стоимости для иных объектов.

Действующие налоговые ставки можно уточнить на официальном сайте ФНС России (сервис «Справочная информация о ставках и льготах по имущественным налогам») или в муниципалитете, кадастровую стоимость жилья, построек или гаража — на сайте Росреестра.

О возможности изменения налоговых ставок. Муниципальным образованиям предоставлено право самостоятельного установления дифференцированных ставок налогов, снижая их до нуля или увеличивая в 3 раза по сравнению с базовой. В основу расчета налоговых ставок должны браться кадастровая стоимость объекта, его вид, местоположение, вид территориальной зоны, к которой относится объект.

В различных регионах России этим правом муниципалитеты активно пользуются — в одних, например, применяется налоговая ставка 0,1 % для жилых домов с кадастровой стоимостью до 10 млн руб. и 0,15 % — для домов, кадастровая стоимость которых выше 10 млн руб., в других регионах применяется ставка для жилых домов 0,1 % независимо от их кадастровой стоимости.

О льготах и преференциях. В новой системе налогообложения недвижимого имущества граждан предусмотрены различные вычеты, льготы и применение понижающих коэффициентов.

Вычеты. Налоговая база (кадастровая стоимость) по ряду объектов уменьшена:

— для квартиры — на 20 м 2 от общей площади квартиры;

— для комнаты — на 10 м 2 от общей площади комнаты;

— для жилого дома — на 50 м 2 от общей площади дома;

— для единого недвижимого комплекса, если в его состав входит хотя бы один жилой дом или одно жилое помещение — на 1 млн руб.

Значит это, что налог, например, на квартиру площадью 70 м 2 будет уплачиваться не за всю площадь, а за 50 м 2. А если площадь комнаты составляет 10 м 2, то ее собственник платить налог не будет вообще.

Льготы. Льготы, учитываемые при расчете налога на недвижимое имущество граждан, сохранены полностью, но имеются ограничения, в частности, если собственник-льготник имеет несколько объектов, от налогообложения может быть освобожден только один из них — по выбору самого собственника.

Так, имея дом и квартиру, собственник, обладающий правом на льготу, по своему усмотрению может выбрать, например, квартиру, если налог на нее окажется выше, чем на дом, и будет уплачивать налог только на дом.

Категории граждан, имеющих право на налоговую льготу :

— Герои Советского Союза и Герои Российской Федерации, а также кавалеры ордена Славы трех степеней;

— инвалиды I и II групп инвалидности;

— инвалиды с детства;

— участники гражданской войны и Великой Отечественной войны, других боевых операций по защите СССР из числа военнослужащих, проходивших службу в воинских частях, штабах и учреждениях, входивших в состав действующей армии, и бывших партизан, а также ветераны боевых действий;

— лица вольнонаемного состава Советской Армии, Военно-Морского Флота, органов внутренних дел и государственной безопасности, занимавшие штатные должности в воинских частях, штабах и учреждениях, входивших в состав действующей армии в период Великой Отечественной войны, либо лица, находившиеся в этот период в городах, участие в обороне которых засчитывается этим лицам в выслугу лет для назначения пенсии на льготных условиях, установленных для военнослужащих частей действующей армии;

— лица, имеющие право на получение социальной поддержки в соответствии с Законом РФ от 15.05.1991 № 1244-I «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», в соответствии с ФЗ от 26.11.1998 № 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и ФЗ от 10.01.2002 № 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне»;

— военнослужащие, а также граждане, уволенные с военной службы по достижении предельного возраста пребывания на военной службе, состоянию здоровья или в связи с организационно-штатными мероприятиями, имеющие общую продолжительность военной службы 20 лет и более;

— лица, принимавшие непосредственное участие в составе подразделений особого риска в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах;

Читать дальшеИнтервал:

Закладка: