Александр Евстегнеев - Всё о кредитных картах, оплате ЖКХ и банковских услугах

- Название:Всё о кредитных картах, оплате ЖКХ и банковских услугах

- Автор:

- Жанр:

- Издательство:Array Литагент «АСТ»

- Год:2015

- Город:Москва

- ISBN:978-5-17-088164-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Александр Евстегнеев - Всё о кредитных картах, оплате ЖКХ и банковских услугах краткое содержание

Книга будет полезна людям, которые уже взяли кредит, но не имеют возможности его платить. Готовые образцы заявлений помогут вам общаться с представителями банков на равных и отстаивать свои права в не зависимости от сложившейся ситуации.

Всё о кредитных картах, оплате ЖКХ и банковских услугах - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

12. Ответственность заемщика

«Заемщик отвечает за неисполнение или ненадлежащее исполнение обязательств по настоящему договору всеми своими доходами и всем принадлежащим ему имуществом».

Договор ипотеки распространяется толькона заложенное имущество. А если вы соглашаетесь с этим пунктом, у вас могут забрать и другое имущество.

При нарушении сроков возврата кредита заемщик платит кредитору штрафную неустойку в виде пени в размере 0,2 % от суммы просроченного платежа по исполнению обязательств по возврату суммы кредита за каждый календарный день просрочки.

Этот пункт незаконный, банк должен обосновать, что это такое пени. И чем они отличаются от «сложного процента». И сумма 0,2 % – это огромная сумма, не надо с ней соглашаться.

13. Подсудность

«При возникновении разногласия споры рассматриваются в суде по месту нахождения кредитора».

По закону есть подсудность, подведомственность, т. е. там наверняка присутствует коррупционный сговор. Меняем пункт на «по месту регистрации/проживания заемщика».

14. Как поступить, если вы получили наследство, обремененное долгами?

Первый вариант – самый благоприятный – когда банк о вас не вспоминает, удовлетворившись получением страховой премии.

Второй вариант: В течение 6 месяцев после смерти владельца вы должны заявить свои права на наследство у нотариуса, но в права не вступать. Так вы можете жить хоть 10 лет: банк ничего не докажет, а вы можете абсолютно спокойно этим имуществом пользоваться (продать – нельзя).

И, наконец, третий вариант. Мало кто знает, что наследники несут ответственность по долгам в сумме не большей,чем стоимость имущества, полученного в наследство. Если вы получили одни долги – ничего платить не надо (ст. 1175 ГК РФ). Банки об этом знают, но наследникам, естественно, не сообщают.

Как вы поняли, у вас есть законная возможность отстоять свои права и вернуть свои деньги. Общайтесь с банками на равных, умейте отстаивать свои права.

Оптимизация платежей по кредиту

Если вы внимательно читали 2 предыдущие главы, то уже знаете о банках и кредитах больше, чем 99,9 % населения нашей страны.

В этой главе речь пойдет об оптимизации платежей по вашим кредитам.

Но сначала – немного азов, хотя для многих из вас это введение, возможно, будет похоже на речь «капитана Очевидность».

Итак, поехали. Есть 2 схемы погашения кредита:

• дифференцированными платежами (классическая);

• аннуитетными платежами.

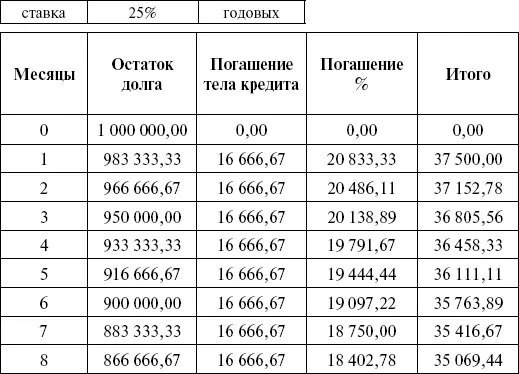

Допустим, вы взяли кредит 1 000 000 руб., сроком на 5 лет (60 мес.) под 25 % годовых.

Таблица 1. Погашение кредита дифференцированными платежами (разными долями)

При классической схеме все тело кредита делится на равные части. Каждый месяц вы платите одну и ту же сумму по телу кредита.

Всего начислено процентов: 635 416,37 руб.

Проценты при любой схеме начисляяются на остаток долга.

Как рассчитывать проценты:(% ставка / 12 мес.) остатокпо телу кредиту.

Как рассчитывать телокредита: Сумма кредита / срок кредита.

Платеж = платеж по телу кредита + платеж по процентам.

Остаток (тело кредита) уменьшается каждый месяц, следовательно, платеж по процентам и общий платеж также уменьшаются каждый месяц.

Эту схему банки используют реже, чем аннуитет. Если при этой схеме вы гасите кредит досрочно, пересчета по процентам не происходит.

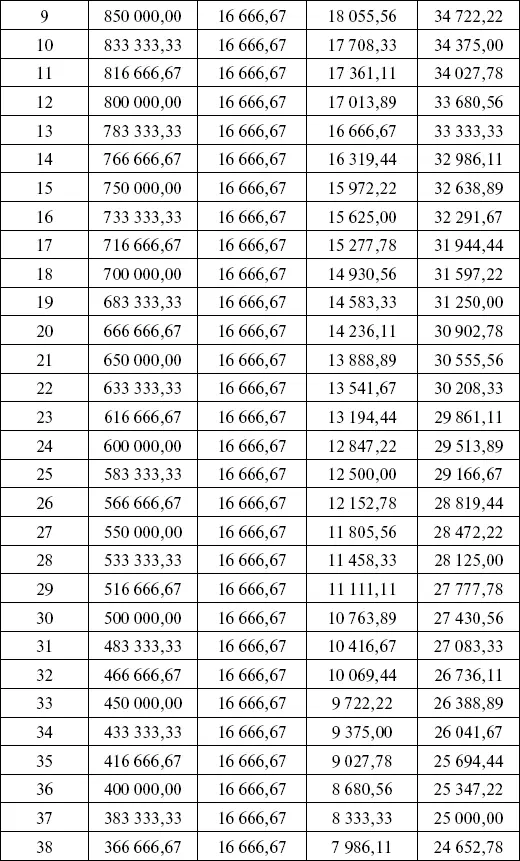

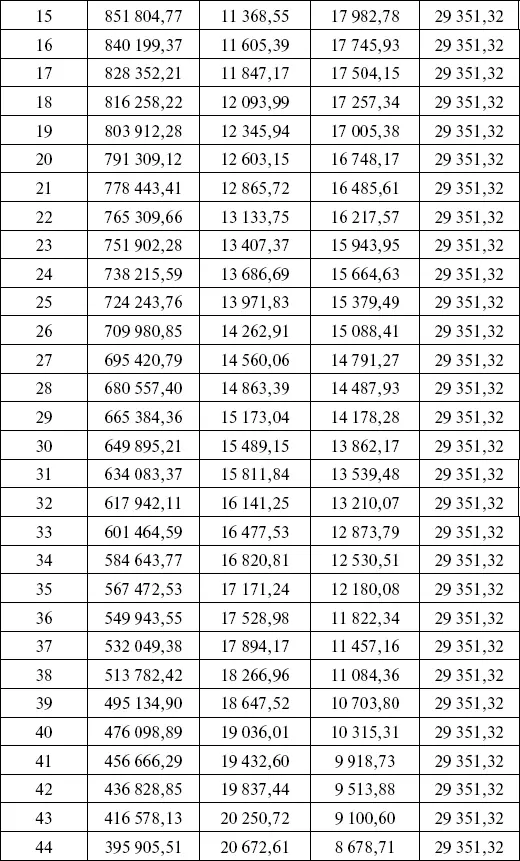

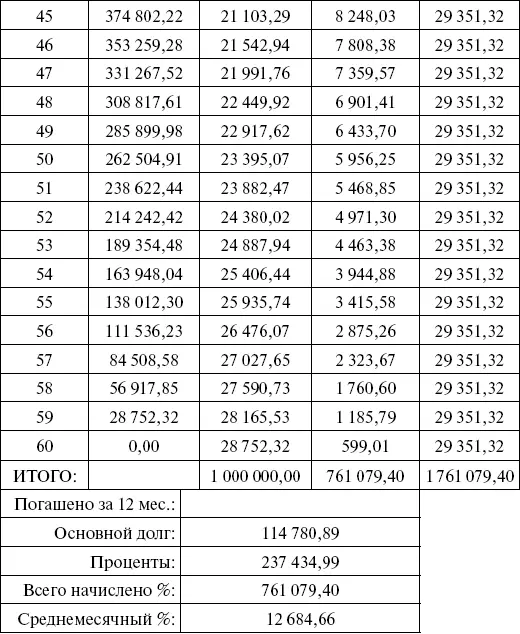

Таблица 2. Погашение кредита аннуитетными платежами (равными долями)

Переходим к аннуитетной схеме. Итоговый платеж рассчитывается по специальной формуле (рассматривать, как ее вывели мы не будем).

Проценты считаются также, как при классической схеме.

Общий платеж – проценты = платеж по телу кредита.

Тело уменьшается меньше, чем при дифференцированных платежах, а переплата по процентам (и итоговая по кредиту), наоборот, больше.

Эти две таблицы наглядно показывают, что аннуитетные платежи всегда менее выгодны для заемщика, причем чем больше сумма и срок кредита, тем больше будет и переплата.

Преимущества аннуитетной схемы платежей

Для заемщика:

1. При фиксированном платеже легче планировать бюджет (при классической схеме сумма каждый раз разная).

2. Позволяет минимизировать первые платежи – финансовое состояние заемщиков в России часто не позволяет им взять кредит с дифференцированными платежами: банки рассчитывают сумму кредита по максимальной нагрузке и либо снижают ее, либо отказывают в выдаче кредита. То есть, если вы соглашаетесь на аннуитетные платежи, то при прочих равных банк выдаст вам кредит на бо`льшую сумму.

Для банка(см. таблицу): вы просто отдадите ему больше своих денег.

Посчитаем, сколько мы заплатили за первый год кредита по аннуитетной схеме.

Каждый месяц в течение года мы платили по 29 351, 32 руб., и теперь хотим узнать, сколько мы уже заплатили и сколько еще должны.

Для этого сложим платежи, которые пошли на тело кредита/уплату процентов за 12 месяцев.

Получается, что по телу кредита мы заплатили банку 114 780, 89 руб., а по процентам – 237 434,79 руб.

То есть сумма, которая пошла на погашение процентов в 2 раза больше суммы, которая пошла в уплату основного долга!

Понятно, что такая ситуация вызывает возмущение и желание погасить кредит досрочно.

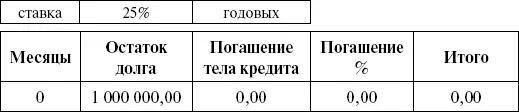

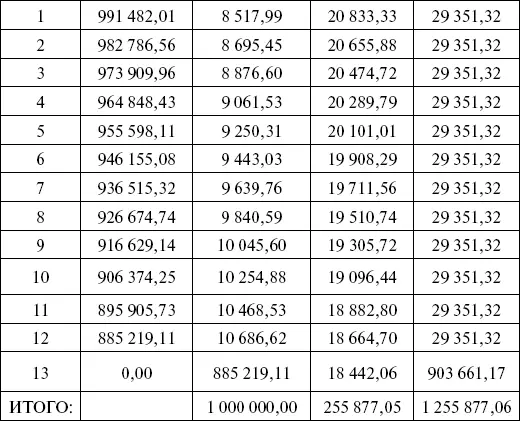

Таблица 3. Досрочное погашение кредита при аннуитетных платежах

Заемщик увидев, сколько он переплатил за год банку, прозрел, поплакал, предпринял действия – занял у родственников, продал машину, резко заработал и т. д. – и полностью закрыл кредит в 13-м месяце.

Погашено процентов за 13 мес.: 255 877,05 руб. (суммируем платежи с 1-го по 13-й в 4-й колонке)

Вернемся к таблице 2. Всего (без досрочного погашения) мы должны были заплатить 761 079,40 руб. Вычисляем среднемесячный платеж по кредиту: 761 079,40: 60 мес.= 12 684,66 руб.

Читать дальшеИнтервал:

Закладка: