Аделина Брунгильд - Покупка и продажа квартиры: законодательство и практика, оформление и безопасность

- Название:Покупка и продажа квартиры: законодательство и практика, оформление и безопасность

- Автор:

- Жанр:

- Издательство:Литагент «Книжкин Дом»be5a0d74-ac6a-11e0-9959-47117d41cf4b

- Год:2007

- Город:М.:

- ISBN:978-5-17-044994-1, 978-5-271-17278-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Аделина Брунгильд - Покупка и продажа квартиры: законодательство и практика, оформление и безопасность краткое содержание

Хотите купить или продать квартиру, но не знаете, с чего начать? Как обезопасить себя от недобросовестной сделки, афер на рынке недвижимости и услуг «черных риэлторов»? Как выгоднее покупать жилье – в кредит или в ипотеку; что выгоднее покупать: стройвариант, «хрущевку», «коммуналку» и т. д.?

На эти и многие другие вопросы вы найдете ответ в нашей книге. Вы не только узнаете все, что необходимо знать об операциях с недвижимостью, но и сами в некотором роде станете экспертом в этой области. Благодаря рекомендациям, приведенным в книге, вы избежите возможных проблем, связанных с покупкой или продажей жилья, и оформите выгодную сделку.

Покупка и продажа квартиры: законодательство и практика, оформление и безопасность - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.4. Сумма налога.

4 830 400 x 10: 100 = 483 040 руб.

3. Общая стоимость трех подарков составила 16 000 000 руб. (1 000 000 + 5 000 000 + 10 000 000).

Определяются:

3.1. Величина, рассчитываемая для определения соотношения общей стоимости трех подарков с размером минимальной месячной оплаты труда исходя из удельного веса стоимости каждого подарка в их общей стоимости и размеров минимальной месячной оплаты труда, действовавших на момент получения каждого из подарков.

1 000 000: 16 000 000 x 14 620 + 5 000 000: 16 000 000 x x 14 620 + 10 000 000: 16 000 000 x 20 500 = 18 295 руб.

3.2. Соотношение стоимости подарков с величиной, рассчитанной в соответствии с подпунктом 3.1.

16 000 000: 18 295 = 874,

т. е. стоимость имущества превысила 850-кратный размер минимальной месячной оплаты труда, в связи с чем применяется ставка 77-кратного размера минимальной месячной оплаты труда + 20% от стоимости имущества, превышающей 850-кратный размер минимальной месячной оплаты труда.

3.3. Стоимость облагаемого налогом имущества, превышающая 850-кратный размер минимальной месячной оплаты труда.

16 000 000 – (18 295 x 850) = 449 250 руб.

3.4. Сумма налога.

18 295 x 77 + 449 250 x 20: 100 = 1 498 565 руб.

Сумма налога к уплате (с учетом суммы, уплаченной ранее)

1 498 565 – 483 040 = 1 015 525 руб.

Пример №2

Гражданин Н. в январе 1995 г. получил в подарок квартиру стоимостью 10 000 000 руб., которая принадлежала на праве общей совместной собственности его матери и ее супругу, не являющимся отцом одаряемого.

Минимальная месячная оплата труда на день оформления договора дарения составила 20 500 рублей.

1. Стоимость подарка, подаренного матерью, составила 5 000 000 рублей.

Определяются:

1.1. Соотношение стоимости подарка с размером минимальной месячной оплаты труда, применявшимся в момент получения подарка.

5 000 000: 20500 = 244,

т. е. стоимость имущества составила более 80-кратного, но не превысила 850-кратного размера минимальной месячной оплаты труда, в связи с чем применяется ставка в размере 3 процентов от стоимости имущества, превышающей 80-кратный размер минимальной месячной оплаты труда.

1.2. Стоимость имущества, не облагаемая налогом.

20 500 x 80 = 1 640 000 руб.

1.3. Стоимость имущества, облагаемая налогом.

5 000 000 – 1 640 000 = 3 360 000 руб.

1.4. Сумма налога, причитающаяся к уплате.

3 360 000 x 3: 100 = 100 800 руб.

2. Стоимость подарка, подаренного супругом матери, составила 5 000 000 рублей.

Определяются:

2.1. Соотношение стоимости подарка с размером минимальной месячной оплаты труда, применявшимся в момент получения подарка.

5 000 000: 20 500 = 244,

т. е. стоимость имущества составила более 80-кратного, но не превысила 850-кратного размера минимальной месячной оплаты труда, в связи с чем применяется ставка в размере 10 процентов от стоимости имущества, превышающей 80-кратный размер минимальной месячной оплаты труда.

2.2. Стоимость имущества, не облагаемая налогом.

20 500 x 80 = 1 640 000 руб.

2.3. Стоимость имущества, облагаемая налогом.

5 000 000 – 1 640 000 = 3 360 000 руб.

2.4. Сумма налога, причитающаяся к уплате.

3 360 000 x 10: 100 = 336 000 руб.

Сумма налога, причитающаяся к уплате.

100 800 + 336 000 = 436 800 руб.

Пример №3

Физическое лицо в январе 1995 года подарило квартиру стоимостью 35 000 000 руб. двум физическим лицам (супругам) в общую совместную собственность, состоящим с дарителем в различных родственных отношениях (дочь и зять).

Минимальная месячная оплата труда на день оформления договора дарения составила 20 500 рублей.

2. Стоимость подарка, полученного дочерью, составила 17 500 000 руб.

Определяются:

2.1. Соотношение стоимости подарка с размером минимальной месячной оплаты труда, применявшимся в момент получения подарка.

17 500 000: 20 500 = 853,

т. е. стоимость имущества превысила 850-кратный размер минимальной месячной оплаты труда, в связи с чем применяется ставка в размере 23,1-кратного размера минимальной месячной оплаты труда + 7% от стоимости имущества, превышающей 850-кратный размер минимальной месячной оплаты труда.

2.2. Стоимость, превышающая 850-кратный размер минимальной месячной оплаты труда.

17 500 000 – (850 x 20 500) = 75 000 руб.

2.3. Сумма налога, причитающаяся к уплате.

20 500 x 23,1 + 75 000 x 7: 100 = 478 800 руб.

3. Стоимость подарка, полученного зятем, составила 17 500 000 рублей.

Определяются:

3.1. Соотношение стоимости подарка с размером минимальной месячной оплаты труда, применявшимся в момент получения подарка.

17 500 000: 20 500 = 853,

т. е. стоимость имущества превысила 850-кратный размер минимальной месячной оплаты труда, в связи с чем применяется ставка в размере 77-кратного размера минимальной месячной оплаты труда + 20% от стоимости имущества, превышающей 850-кратный размер минимальной месячной оплаты труда.

3.2. Стоимость, превышающая 850-кратный размер минимальной месячной оплаты труда.

17 500 000 – (850 x 20 500) = 75 000 руб.

3.3. Сумма налога, причитающаяся к уплате.

20 500 x 77 + 75 000 x 20: 100 = 1 593 500 руб.

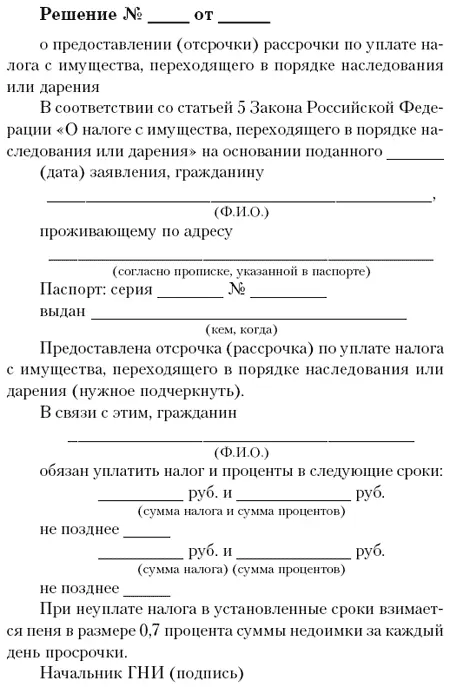

Примеры расчета процентов за предоставление отсрочки (рассрочки) уплаты налога с имущества, переходящего в порядке наследования или дарения

Пример №1

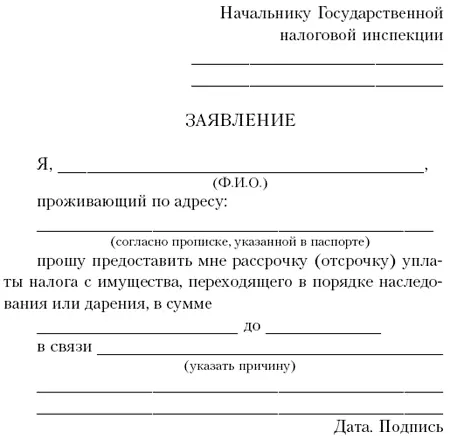

Платежное извещение на сумму 55 тыс. руб. на уплату налога с имущества, переходящего в порядке наследования или дарения, вручено плательщику 4 марта 1995 г., налог должен быть уплачен не позднее 3 июня 1995 г., т. е. последним днем уплаты считается 3 июня. Гражданин в течение трехмесячного срока подал заявление в госналогинспекцию о предоставлении ему отсрочки по уплате налога сроком до 1 августа. Налоговый орган 27 мая 1995 г. вынес решение о предоставлении ему отсрочки до 1 августа.

Проценты начисляются со дня, следующего за последним сроком уплаты налога (с 4 июня 1995 г.), по день, предшествующий дню уплаты налога, указанному в решении (31 июля 1995 г.).

Таким образом, проценты начисляются за 58 дней предоставления отсрочки: с 4 июня по 31 июля 1995 г.

На момент принятия решения о предоставлении отсрочки в Сбербанке Российской Федерации действовала ставка по срочным вкладам в размере 80% годовых.

Расчет процентов:

55 000 x 58 x (0,5 x 80: 100): 365 = 3496 руб.

Таким образом, гражданин не позднее 31 июля 1995 г. обязан уплатить налог в сумме 55 тыс. руб. и 3496 руб. процентов за предоставление отсрочки по уплате налога.

Пример №2

Платежное извещение на сумму 50 тыс. руб. на уплату налога с имущества, переходящего в порядке наследования или дарения, вручено плательщику 4 марта 1995 г., налог должен быть уплачен не позднее 3 июня 1995 г., т. е. последним днем уплаты считается 3 июня. По письменному заявлению гражданина налоговый орган решением от 27 мая 1995 г. предоставил ему рассрочку по уплате налога равными долями в два срока до 1 августа и до 1 сентября 1995 г.

Читать дальшеИнтервал:

Закладка: