Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Получается, что, когда доля расходов в составе доходов составляет 60 %, налогоплательщикам безразлично, какой объект налогообложения выбрать. И в том и в другом случае сумма единого налога все равно будет 6 % от величины полученных доходов. А вот если доля расходов меньше 60 %, то целесообразно выбирать в качестве объекта налогообложения «доходы».

Если доля расходов больше 60 %, то следует обратить внимание еще на один фактор, оказывающий влияние на сумму единого налога, – это пенсионные взносы. Помните, что вычет по взносам значительно уменьшал сумму налога при объекте «доходы». Вот это мы и проанализируем. Сумма единого налога может быть уменьшена на сумму страховых взносов, а также на взносы по страхованию от несчастных случаев на производстве и профзаболеваний, но не более чем на 50 % суммы налога. Иными словами, величина единого налога может уменьшиться с 6 до 3 % от общей суммы дохода.

Когда выбор объекта сделан, надо разобраться, что именно учитывается в расходах и доходах при применении упрощенной системы налогообложения. Для этого рассмотрим особенности принятия к учету расходов и доходов по правилам гл. 26.2 Налогового кодекса РФ.

4. Принятие к учету расходов и доходов

4.1. Особенности признания доходов

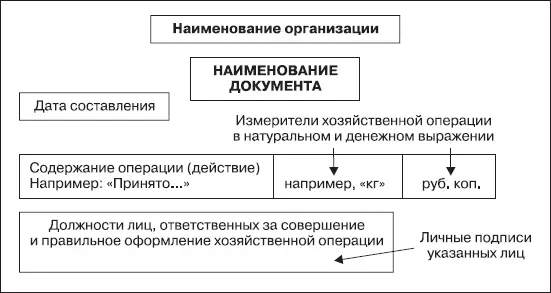

Доходы определяются на основании первичных документов и других документов, подтверждающих полученные налогоплательщиком доходы, и документов налогового учета. То есть любой расход должен быть так или иначе подтвержден одним из указанных документов. Первичными документами по поступлению доходов считаются, например, приходные кассовые ордера, кассовые чеки, бланки строгой отчетности или другие, в которых есть все необходимые реквизиты. [25]Любая организация или предприниматель могут по своему выбору как пользоваться утвержденными Росстатом формами для каждого вида документа, так и составить собственные. Для этого пригодится схема структуры первичного документа (рис. 4.1).

Рис. 4.1. Схема структуры первичного документа

Документами налогового учета служат счета-фактуры или, что актуальнее для «упрощенцев», книги доходов и расходов. Кроме этого, о поступлении налогооблагаемых доходов могут свидетельствовать записи в гражданско-правовых договорах (например, о поступлении оплаты на момент заключения договора), отчеты комиссионера и др.

Порядок признания доходов по кассовому методу закреплен для всех налогоплательщиков, применяющих УСН в п. 1 ст. 346.17 Налогового кодекса РФ. Это означает, что для расчета налоговых обязательств при УСН дата получения дохода определяется как день поступления денежных средств на банковский счет или в кассу, либо как день получения иного имущества (работ, услуг) или имущественных прав, либо как день погашения задолженности налогоплательщику иным способом.

Из этого следует также, что в случае поступления предоплаты в счет будущей поставки товаров (выполнения работ, оказания услуг) вся сумма должна быть включена в доход при определении налоговой базы за тот период, в котором была получена предоплата. Сразу же рассмотрим и вариант, когда возвращаются суммы, ранее полученные в счет предварительной оплаты: на сумму возврата будут уменьшены доходы того налогового периода, в котором произведен возврат. [26]

При этом с позиций налогового законодательства не всякое поступление денежных средств или материальных ценностей признается доходом (имеется в виду тот доход, который необходим для исчисления налогов). Поступления в общем случае должны быть от реализации товаров, работ, услуг или имущественных прав налогоплательщика, т. е. поступления служат оплатой за проданные товары или оказанные услуги. Например, поступление денег в уставный капитал организации, применяющей УСН, не учитывается в таких доходах. Так же и получение займа в кассу предпринимателя – здесь снова нет реализации.

Организация, применяющая УСН, произвела в счет погашения задолженности за оказанные услуги уступку денежного требования к третьему лицу. Доход организации от реализации этих имущественных прав будет также включен в состав доходов при определении налогооблагаемой базы в сумме, фактически полученной от реализации. [27]

Но в налоговом законодательстве предусмотрены специальные требования, когда при расчете налога должны учитываться также доходы, полученные по иным операциям, не связанным с реализацией по тем видам деятельности, которыми занимается налогоплательщик. Эти доходы так и называются: внереализационные. Закрытый перечень таких доходов приведен в ст. 250 Налогового кодекса РФ. Это дивиденды и доходы от долевого участия в других организациях и от участия в простом товариществе, курсовые и суммовые разницы за счет отклонения от официального курса валюты, признанные должниками или решением суда штрафы, пени и иные санкции, а также суммы возмещения убытков или ущерба, и др. Внереализационным доходом признается и безвозмездное получение имущества (работ, услуг) или имущественных прав – именно поэтому нередко приятное вроде бы получение подарков или скидок для организаций и индивидуальных предпринимателей после отражения их в бухгалтерском учете приводит к неприятным налоговым последствиям. Не менее часто подобным сюрпризом для бизнесменов оказываются обнаруженные в ходе инвентаризации излишки имущества или доходы прошлых лет, выявленные в текущем отчетном периоде, – их налоговые органы также расценивают как налогооблагаемый внереализационный доход.

Если доходы от сдачи имущества в аренду или от предоставления прав на результаты индивидуальной деятельности не определяются налогоплательщиками как доходы от реализации услуг по основному виду деятельности, то их необходимо учесть в составе внереализационных услуг. Вопрос критериев отнесения конкретных поступлений к тем или иным доходам уже долгое время остается спорным, но, несмотря на аргументы финансистов и арбитражных судов, суть дохода не меняется – при любом способе он входит в налогооблагаемую базу. Подобным же образом во внереализационных доходах учитываются и проценты, полученные по договорам займа или кредита, по ценным бумагам или другим долговым обязательствам.

Для организаций, получающих целевое финансирование в рамках благотворительной деятельности, использование его не по назначению также будет внереализационным доходом.

В хозяйственных обществах возможна такая ситуация, когда при уменьшении уставного капитала акционеры или участники отказываются от получения сумм, причитающихся им по этому факту. Тогда подобные суммы тоже учитываются как внереализационный доход у такой организации.

Читать дальшеИнтервал:

Закладка: