Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Также к числу внереализационных доходов относятся полученные проценты по кредитам и займам, доходы участников простого товарищества, стоимость продукции СМИ и книгоиздательств, замененной при возврате либо списанной, кредиторская задолженность, списанная по истечении срока исковой давности или не погашенная по другим причинам.

Невостребованная кредиторская задолженность подлежит списанию только в тех случаях, когда организация-дебитор (кредитор) ликвидирована или истек срок исковой давности. По п. 18 ст. 250 Налогового кодекса РФ внереализационными доходами налогоплательщика признаются суммы кредиторской задолженности (обязательства перед кредиторами), списанные в связи с истечением срока исковой давности или по другим основаниям. Причем на это списание не влияет, то, [28]какой режим применялся организацией в момент возникновения этой задолженности. Считается, что такой доход возникает в момент документального оформления списания кредиторской задолженности; обычно составляется бухгалтерская справка с указанием причины списания. Например, когда причиной стало прекращение деятельности кредитора, к бухгалтерской справке прилагают копию свидетельства о ликвидации должника.

В любой организации при проведении демонтажа выводимых из эксплуатации основных средств остаются пригодные для дальнейшего использования материалы или детали. А поскольку стоимость их уже была учтена в расходах при монтаже, то теперь появление пригодных материалов и иного имущества также расценивается как внереализационный доход.

Таким образом, при определении объекта налогообложения по УСН согласно требованиям налогового законодательства учитываются доходы от реализации и внереализационные доходы. При этом существует целый ряд поступлений, которые в качестве доходов при определении объекта налогообложения по УСН не учитываются.

Предположим, что налогоплательщик, применяющий УСН, перевел предоплату за товар, но впоследствии отказался от заключения договора и сумма предварительной оплаты спустя некоторое время была ему возвращена. Тогда денежные средства, возвращенные на расчетный счет этого налогоплательщика, не должны учитываться в составе облагаемых единым налогом по УСН. Ведь возврат денежных средств после расторжения договора не может быть признан [29]ни выручкой от реализации товаров (работ, услуг), ни внереализационным доходом.

Во избежание путаницы в Налоговом кодексе предусмотрен четкий список исключений из доходов, учитываемых при определении налоговой базы налогоплательщиками, применяющими УСН. Таких исключений в ст. 346.15 Налогового кодекса РФ выделено три разновидности:

• дивиденды от участия в других организациях и проценты по государственным и муниципальным ценным бумагам (они учитываются обособленно от прочих доходов и облагаются налогом на прибыль организаций по п. 3 и 4 ст. 284 Налогового кодекса РФ);

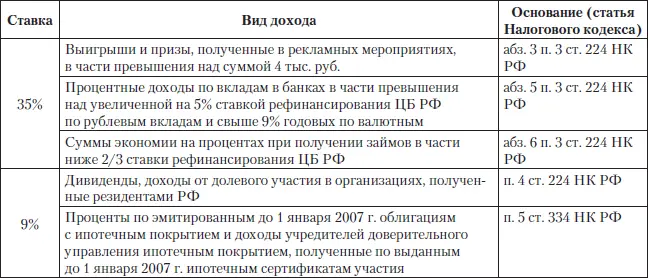

• доходы индивидуального предпринимателя, облагаемые НДФЛ по налоговым ставкам 35, 30 и 9 %. Имеются в виду следующие доходы (табл. 4.1):

Таблица 4.1

• доходы, перечисленные в ст. 251 НК РФ. Этот пункт в Налоговом кодексе наиболее объемный, многие виды таких доходов могут возникать у налогоплательщиков, применяющих УСН, поэтому разберем их по порядку. При этом необходимо учесть ограничения на применение УСН, в связи с чем остановимся лишь на тех пунктах, которые актуальны для «упрощенцев».

На практике порой бывает очень непросто сразу определить, какой именно из видов доходов вы получили и надо ли его включать в налогооблагаемую базу.

Поэтому мы обязательно рассмотрим наиболее частые ситуации, по которым могут возникнуть вопросы.

В частности, на основании пп. 14 п. 1 ст. 251 Налогового кодекса РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного налогоплательщиком в рамках целевого финансирования. Такими средствами признается имущество, полученное налогоплательщиком и использованное им по назначению, определенному организацией или физическим лицом – источником такого финансирования. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести отдельный учет доходов, полученных в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика-получателя они будут рассматриваться как подлежащие налогообложению с даты их получения.

В составе внереализационных доходов учитываются также доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав в соответствии, при этом исключаются случаи, указанные в ст. 251 Налогового кодекса РФ. Но чаще всего безвозмездно отдают организации имущество ее же учредители, а в соответствии с пп. И п. 1 ст. 251 Налогового кодекса РФ при определении налоговой базы не учитываются доходы в виде имущества, полученного российской организацией безвозмездно от:

• организации, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) передающей организации;

• организации, если уставный (складочный) капитал (фонд) передающей стороны более чем на 50 % состоит из вклада (доли) получающей организации;

• физического лица, если уставный (складочный) капитал (фонд) получающей стороны более чем на 50 % состоит из вклада (доли) этого физического лица.

Имущество не будет признаваться доходом для целей налогообложения только в том случае, если в течение года со дня получения оно (за исключением денежных средств) не передается третьим лицам. Если же это случится, то стоимость такого имущества необходимо включить в состав доходов. Обратите внимание – в этом случае имеет значение не только переход права собственности, но даже те варианты, когда имущество было лишь предоставлено в пользование (в аренду, например) в течение указанного периода. В Письме Минфина России № 03-03-04/1/100 от

09.02.2006 г. отмечено, что при передаче имущества в аренду, доверительное управление, пользование, залог, а также при передаче имущества на любом ином праве, не влекущем за собой переход права собственности, налогоплательщик не вправе применять льготу, предусмотренную пп. 11 п. 1 ст. 251 Налогового кодекса РФ.

При безвозмездном получении имущества (работ, услуг) доходы оцениваются исходя из рыночных цен, но не ниже остаточной стоимости по амортизируемому имуществу и не ниже затрат на производство (приобретение) по иному имуществу (выполненным работам, оказанным услугам). Получатель имущества обязан подтверждать информацию о ценах документально или путем проведения независимой оценки.

Читать дальшеИнтервал:

Закладка: