Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

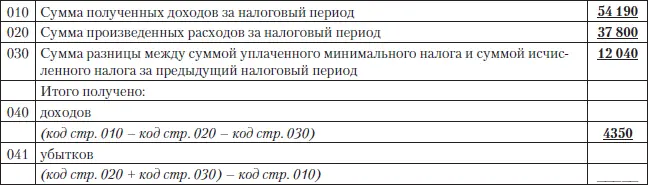

Здесь необходимо пояснить, как рассчитывается стр. 030. Данные из стр. 270 второго раздела налоговой декларации по единому налогу за прошлый налоговый период уменьшаются на сумму, указанную в стр. 260 того же раздела той же декларации. Такой принцип составления справки позволяет учесть разницу, образовавшуюся между минимальным налогом и исчисленной суммой налога к уплате, а также произвести перенос убытков на будущие годы.

При объекте «доходы» в первом разделе можно не заполнять графу 5 «Расходы», а также справку к этому разделу. В случае если вы решите отражать в Книге учета доходов и расходов не только ваши доходы, но и расходы, то вы заполните все ее разделы, как и налогоплательщики, которые избрали объект налогообложения «доходы минус расходы».

В таблицах второго раздела рассчитываются расходы на приобретение (сооружение, изготовление) основных средств, на их достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение, а также и на приобретение (создание) нематериальных активов в порядке, предусмотренном п. 3 и 4 ст. 346.16, пп. 4 п. 2 ст. 346.17, п. 2.1 и 4 ст. 346.25 Налогового кодекса РФ. Вообще, заполняя Книгу учета доходов и расходов, налогоплательщикам, применяющим УСН с объектом «доходы, уменьшенные на величину расходов», следует начинать именно со второго раздела. Потому что все результаты расчетов по нему переносятся в первый раздел Книги учета доходов и расходов.

Здесь нужно обратить особое внимание на то, что по основным средствам и нематериальным активам, приобретенным до перехода на УСН, графа 6 второго раздела, в которой указывается первоначальная стоимость объекта, не заполняется. В графах, предшествующих указанной, должны быть проставлены сроки следующих важных событий:

• оплата объекта (завершение оплаты);

• ввод объекта в эксплуатацию;

• подача документов на государственную регистрацию права на объект.

Такие данные приводятся не случайно – по правилам заполнение графы 6 по объекту допускается не ранее того периода, когда произойдет самое позднее из трех указанных событий.

Порядок заполнения дает достаточно подробные инструкции для расчета данных по каждому показателю, поэтому мы не будем их переписывать, но укажем на некоторые «шероховатости», которые могут завести в тупик.

Так, в абз. 3 п. 3.16 Порядка заполнения сказано, что сумма расходов по графе 12 «за отчетный (налоговый) период отражается в последний день последнего квартала налогового периода в графе 7». Но в графе 7 отражается срок полезного использования объекта, а не суммы расходов. Пока не внесены поправки, следует понимать эти указания как необходимость отражать расходы в последний день каждого квартала в графе 5 первого раздела Книги учета доходов и расходов.

Также в п. 3.19 Порядка заполнения неточно назван рассчитываемый в графе 15 показатель – часть расходов, подлежащая списанию во всех последующих налоговых и отчетных периодах. Из формулы расчета следует, что может быть указана лишь та часть, которая переносится на следующие налоговые периоды.

Третий раздел предназначен для расчета суммы убытка, на которую может быть уменьшена налоговая база по единому налогу, рассчитанная за налоговый период в соответствии с п. 7 ст. 346.18 Налогового кодекса РФ. Если убытков в предыдущем году не было либо они были получены при использовании другого режима налогообложения или при использовании объекта «доходы», то распределять ничего не придется.

В данном разделе учитываются итоговые показатели налоговой базы, которые отражены в первом разделе Книги учета доходов и расходов. При этом погашать убытки следует в порядке их образования – сначала самые ранние, а по мере их полного списания – все более и более поздние.

Расходы отражаются в Книге учета доходов и расходов даже в том случае, когда никаких доходов в том же налоговом периоде получено не было, такие разъяснения даны в Письме Минфина России № 03-11-06/2/82 от 31.05.2010 г.

7.2. Заполнение Книги учета доходов

Как мы уже говорили ранее, для предпринимателей, применяющих патентную УСН, используется отдельный налоговый регистр, утвержденный тем же Приказом Минфина РФ № 154н от 31.12.2008 г. В соответствии с положениями п. 12 ст. 346.25.1 Налогового кодекса РФ такие предприниматели в Книге учета доходов должны отражать только свои доходы. При этом в Книге учета доходов необходимо указывать все хозяйственные операции, которые связаны с получением доходов. Расходы эти налогоплательщики не учитывают – в Книге даже нет графы, куда бы их можно было вписать.

Книга учета доходов внешне выглядит как сильно усеченная книга доходов и расходов – в ней всего один раздел – первый, к тому же в нем всего 4 графы и нет графы 5 для указания расходов, а также разбивки по кварталам – ведь уплата стоимости патента не требует установления расчетных периодов.

Вообще, налоговый учет доходов при патентной УСН необходим лишь для одной цели [65]– обеспечения возможности проверить, соблюдено ли ограничение по доходам, установленное п. 2.2 ст. 346.25.1 Налогового кодекса РФ, т. е. не более 20 млн руб. в год. В Книге учета доходов целесообразно отражать только те доходы, которые учитываются при исчислении налога по ст. 346.15 Налогового кодекса РФ остальными «упрощенцами», которые работают не по патенту. Соответственно получение денег, имущества или имущественных прав, которые не признаются доходами для целей УСН согласно указанной норме Налогового кодекса РФ, в Книгу учета доходов записывать не нужно.

Завершением заполнения Книги учета доходов или Книги учета доходов и расходов в отчетном либо налоговом периоде становится перенос данных из этих налоговых регистров в налоговую декларацию по единому налогу, уплачиваемому в связи с применением УСН. Далее мы как раз и расскажем о том, как выполнить этот расчет, когда надо заплатить и сколько, на что следует обращать внимание всем «упрощенцам».

8. Порядок расчета и уплаты единого налога

Вот мы и добрались наконец до налога – ведь все, что было рассказано ранее, служило лишь подготовительными этапами к расчету налогового обязательства. Также отметим, что для «упрощенцев», работающих на патенте, эта глава не несет сколько-нибудь важной информации. О том, как они платят за свой патент, мы уже рассказали в гл. 3.

Уплата налога производится налогоплательщиками ежеквартально, при этом по итогам каждого отчетного периода уплачиваются авансовые платежи, а по итогам налогового периода уплачивается сумма налога. Авансовые платежи рассчитываются по окончании I квартала, полугодия и 9 месяцев, при этом порядок расчета зависит от того, какой именно объект налогообложения применяется. Сумма единого налога при УСН рассчитывается и уплачивается за вычетом всех ранее уплаченных авансовых платежей.

Читать дальшеИнтервал:

Закладка: