Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме этого, налогоплательщики могут принять к вычету еще одну часть от суммы выплаченных пособий – доплаты до фактического заработка, установленные в трудовом договоре. [68]

Такие доплаты будут компенсировать разницу между государственным пособием и средним заработком работника. Не всегда такая разница (в значимой сумме) возникает, ведь расчет пособия производится как раз по среднему заработку. Но например, для лиц с небольшим страховым стажем (менее 8 лет) размер пособия установлен ниже 100 % среднего заработка. Вот таким работникам будет очень полезно выплатить дополнительно пособие.

Обратите внимание: к вычету принимается вся сумма выплаченного за счет налогоплательщика пособия, не надо учитывать НДФЛ. [69]

8.2. Расчет единого налога при использовании объекта «Доходы, уменьшенные на величину расходов»

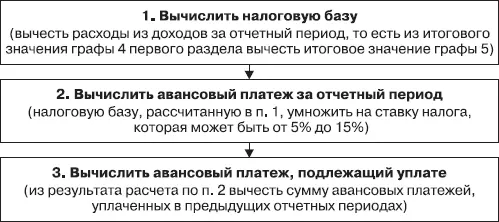

Если в качестве объекта налогообложения применяется показатель «доходы, уменьшенные на величину расходов», то при расчете суммы авансового платежа за отчетный период нужно руководствоваться положениями п. 4 ст. 346.21 Налогового кодекса РФ. Таким образом, по итогам каждого отчетного периода исчисляется сумма квартального авансового платежа по налогу, равная произведению ставки налога и налоговой базы.

В данном случае налоговая база определяется как разность между фактически полученными доходами и произведенными расходами, закрытый перечень которых приведен в ст. 346.16 Налогового кодекса РФ. Доходы и расходы рассчитываются нарастающим итогом с начала налогового периода до окончания соответственно I квартала, полугодия, 9 месяцев с учетом ранее уплаченных сумм квартальных авансовых платежей по налогу.

Еще раз составим алгоритм расчета (рис. 8.2).

Рис. 8.2

В том же порядке рассчитывается сумма налога к уплате по окончании года. Для иллюстрации разберем это на том примере, который мы уже рассматривали в начале главы. Доходы ИП Ножкина за I квартал 2011 г. составили 213 тыс. руб., а за II – 224 тыс. руб. Расходы за эти же периоды пусть будут соответственно 94 306 руб. и 88 920 руб., ставка налога – 15 %. Авансовые платежи за каждый отчетный период составят:

1. За I квартал: 17 804 руб., приведем расчет:

1.1. 213 000-94 306= 118 694 руб.;

1.2. 118 694 х 15 % = 17 804 руб.;

1.3. 17 804-0 = 17 804 руб.

2. За II квартал: 20 262 руб., приведем расчет:

2.1. (213 000 + 224 000) – (94 306 + 88 920) = 253 774 руб.;

2.2. 253 774 х 15 % = 38 066 руб.;

2.3. 38 066 – 17 804 = 20 262 руб.

Расчет налога по итогам налогового периода – календарного года – выполняется аналогичным образом.

8.3. Минимальный налог, особенности уплаты

Это понятие используется только для тех налогоплательщиков, которые используют объект налогообложения «доходы, уменьшенные на величину расходов». Согласно п. 6 ст. 346.18 Налогового кодекса РФ, минимальный налог – это обязательный минимальный размер уплаты единого налога по УСН. Его обязаны уплатить в том случае, если сумма налога за налоговый период оказалась меньше величины минимального налога. Минимальный налог надо уплатить и в том случае, если по итогам года вы получили убыток или же сумма налога, исчисленного в общем порядке, равна нулю. То есть уплатить следует наибольший из рассчитанных налогов.

Разница между уплаченным минимальным налогом и суммой налога, исчисленного в общем порядке, может быть включена в расходы в следующих налоговых периодах, на эту величину можно также увеличить сумму переносимых на будущее убытков в соответствии с п. 7 ст. 346.18 Налогового кодекса РФ. [70]

Но имейте в виду, что эту разницу разрешается включать в расходы только при исчислении налоговой базы по итогам года, а расходы отчетного периода так не увеличиваются. И вообще, минимальный налог по смыслу п. 6 ст. 346.18 Налогового кодекса РФ исчисляется только за год, по отчетным периодам его считать не нужно.

Рассчитывается минимальный налог очень просто – от суммы полученных доходов берется 1 %. Это и будет размер минимального налога.

Вот как эти положения налогового законодательства следует применять на практике. [71]

Например, ООО «Хлебное» за 2010 г. получило доходов на 3 346 ООО руб., а расходы составили 3 145 000 руб. Ставка УСН для объекта «доходы, уменьшенные на величину расходов» в регионе, где находится ООО «Хлебное», равна 15 %.

Тогда сумма налога по общему правилу равна (3 346 000 – 3 145 000) х 15 % = 201 000 х 15 % = 30 150 руб., а минимальный налог равен 3 346 000 х 1 % = = 33 460 руб. Как видно, минимальный налог больше рассчитанного, поэтому его и надо уплачивать. Разницу в 3310 руб. можно отнести на расходы в 2011 г.

Еще один важный момент – в Налоговом кодексе нет прямого запрета на то, чтобы при уплате минимального налога учитывать ранее уплаченные авансовые платежи. На правомерность зачета авансовых платежей по единому налогу в счет минимального налога указывает судебная практика: Постановления ФАС Уральского округа № Ф09-1207/09-СЗ от 16.03.2009 г., № Ф09-3456/09-С2 от 02.06.2009 г., № Ф09-8879/08-СЗ от 27.11.2008 г.

Однако в Письме Минфина России № 03-11-09/283 от 17.08.2009 г. рассмотрена ситуация, когда по результатам деятельности исчисленный налог был меньше минимального, и налоговая инспекция настояла на том, что необходимо заплатить минимальный налог. Чиновники подтвердили правомерность действий налоговой инспекции, сославшись на нормы ст. 346.18 Налогового кодекса РФ. При этом они указали, что налогоплательщик имеет право в следующих налоговых периодах включить разницу между суммой уплаченного минимального налога и суммой налога, исчисленной в общем порядке, в расходы при исчислении налоговой базы, в том числе увеличить сумму убытков, которые могут быть перенесены на будущее.

Но тогда остается не ясно, как можно после уплаты минимального налога вернуть суммы уплаченных ранее авансовых платежей? Ответ Минфин дал в Письме № 03-11-09/241 от 08.07.2009 г., где указывается, что на основании п. 6 ст. 78 Налогового кодекса РФ сумма излишне уплаченного налога может быть возвращена налогоплательщику по его письменному заявлению в течение одного месяца со дня получения налоговым органом такого заявления. То есть следует после уплаты минимального налога сразу же обращаться за возвратом переплаты.

Если возникнет такая ситуация, следует решить – готовы ли вы отстаивать свою правоту в судах и применять либо первый способ (с зачетом авансовых платежей и высокой вероятностью споров с налоговой инспекцией), либо второй, в котором чуть больше платежей, но через месяц-полтора все вернется.

Таким образом, уплата налога при применении упрощенной системы налогообложения распределяется на квартальные авансовые платежи и уплату налога по итогам года. Как мы уже указали в начале главы, сроки уплаты налога совпадают со сроками сдачи декларации по единому налогу, и в следующей главе мы поговорим о том, какую отчетность сдают налогоплательщики, применяющие УСН.

Читать дальшеИнтервал:

Закладка: