Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Если же по счетам в банках проходили какие-то денежные средства или деньги поступали либо расходовались по кассе, то представлять единую (упрощенную) декларацию налогоплательщик не имеет права. В такой ситуации нужно подать обычную декларацию по налогу при УСН, а если при этом за отчетный период не было доходов и расходов, то в декларации будут указаны нулевые показатели, так называемая нулевая декларация.

Несмотря на то что налогоплательщики, применяющие УСН, уже не представляют декларации в налоговые органы по итогам отчетных периодов по ст. 346.23 Налогового кодекса РФ, в случае отсутствия движения средств по счетам они обязаны ежеквартально представлять единую (упрощенную) декларацию в соответствии с абз. 4 п. 2 ст. 80 Налогового кодекса РФ.

Если налоговая декларация не будет представлена в установленный срок, налогоплательщика могут привлечь к ответственности по ст. 119 Налогового кодекса РФ. Причем это возможно и в случае непредставления единой (упрощенной) декларации. Штраф по данной статье составляет 5 % от неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 тыс. руб. В случае с единой (упрощенной) декларацией вообще нет налога к уплате, поэтому сумма штрафа будет минимальной – 1 тыс. руб.

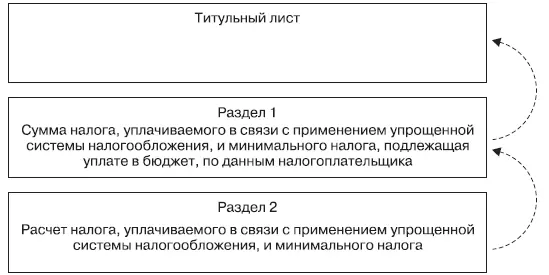

Форма декларации по «упрощенному» налогу состоит из трех листов (рис. 9.1).

(пунктирными стрелками изображена последовательность заполнения декларации)

Рис. 9.1. Структура формы декларации по «упрощенному» налогу

9.2. Отчетность по НДФЛ (Для имеющих наемных работников)

В гл. 6 говорилось о том, что у налоговых агентов есть такая обязанность, как представление в налоговый орган по месту своего учета сведений о доходах физических лиц, установленная ст. 230 Налогового кодекса РФ. Если физическому лицу были выплачены доходы, с которых необходимо удержать НДФЛ, то по таким операциям придется отчитаться. В Налоговом кодексе это названо именно представлением данных, а не отчетностью, что действительно больше соответствует сущности процесса. Однако для данной процедуры установлены сроки, формы представления данных и санкции за несвоевременное или неполное исполнение этой обязанности – что делает подачу сведений очень похожей на сдачу отчета. Поэтому мы позволили себе назвать этот раздел именно так, хотя, строго говоря, речь идет о представлении сведений.

Налоговые агенты обязаны представлять в налоговый орган по месту своего учета сведения о доходах физических лиц в текущем налоговом периоде и суммах налогов, начисленных и удерживаемых в этом периоде ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме, утвержденной федеральным органом исполнительной власти, уполномоченным осуществлять контроль и надзор в области налогов и сборов.

В настоящий момент действует форма отчета (форма № 2-НДФЛ), утвержденная Приказом ФНС России № САЭ-3-04/706@ от 13.10.2006 г. «Об утверждении формы сведений о доходах физических лиц». Также данным Приказом утверждены Рекомендации по заполнению сведений о доходах физических лиц по форме № 2-НДФЛ «Справка о доходах физического лица за 200_ год». По общему правилу сведения представляются в налоговую инспекцию на магнитных носителях или с использованием средств телекоммуникаций – через Интернет.

При этом абз. 4 п. 2 ст. 230 Налогового кодекса РФ позволяет представлять справки о доходах в небольших объемах (не более 10 физических лиц по одному налогоплательщику за отчетный период) в бумажном виде. Если же нужно подать больше справок, чем по 10 физическим лицам, то их можно подавать на дискете или через Интернет. В исключительных случаях с учетом специфики деятельности либо особенностей места нахождения налоговики могут предоставить вам право представлять такие справки и на бумажных носителях. При этом справки по форме № 2-НДФЛ представляются налоговыми агентами по каждому физическому лицу, получившему доходы от данного налогового агента.

В бумажном виде или на диске, дискете справки могут представляться как лично налоговым агентом (его представителем), так и направляться в налоговый орган по почте. При подаче справок 2-НДФЛ лично налоговым агентом или его представителем предусмотрено обязательное оформление протокола приема сведений о доходах физических лиц в присутствии агента с вручением ему копии протокола.

Общий порядок заполнения справки 2-НДФЛ приведен в Рекомендациях по заполнению. Справки заполняются по каждому лицу отдельно по каждой ставке налога. Например, если налоговый агент выплачивал в течение налогового периода физическому лицу доходы, облагаемые по ставкам 9 % (дивиденды) и 13 % (зарплата), то на данное физическое лицо налоговый агент обязан представить в налоговый орган не одну, а две справки.

Срок представления сведений установлен п. 2 ст. 230 Налогового кодекса: не позднее 1 апреля года, следующего за истекшим налоговым периодом.

За несвоевременное представление сведений по форме № 2-НДФЛ налоговый агент может быть привлечен к ответственности по п. 1 ст. 126 Налогового кодекса РФ. Санкция по этой норме предусматривает наложение штрафа в размере 50 руб. за каждый непредставленный в срок документ. При назначении штрафа налоговым агентам налоговые органы исходят из того, что каждый документ (т. е. каждая справка), касающийся конкретного налогоплательщика, признается отдельным документом независимо от способа его представления в налоговый орган. [73]

Нельзя не заметить, что основания для привлечения к ответственности по п. 1 ст. 126 Налогового кодекса РФ отсутствуют, если справки 2-НДФЛ представлены своевременно, но с ошибками и уже после истечения срока для подачи сведений были сданы исправленные справки. Такой подход подтверждается судебной практикой: Постановления ФАС Восточно-Сибирского округа № А58-4844/04-Ф02-1742/05-С1 от 29.04.2005 г., ФАС Центрального округа № А35-9977/05-С18 от 28.08.2006 г.

Еще один важный момент: мы говорили, что справки 2-НДФЛ не являются налоговыми декларациями. Следовательно, привлечь налогоплательщика по ст. 119 НК РФ (как за непредставление декларации) налоговые органы не вправе.

Помимо налоговой ответственности должностные лица организации – налогового агента могут быть привлечены к административной ответственности по ст. 15.6 КоАП РФ. Ответственность по данной статье установлена в виде административного штрафа в размере от 300 до 500 руб. за следующие правонарушения:

Читать дальшеИнтервал:

Закладка: