Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Надо сказать, что эти штрафы применяются к любым отчетам по страховым взносам. На сегодняшний день кроме ФСС РФ ждет отчетности от упрощенцев и Пенсионный фонд, который помимо наблюдения за уплатой пенсионных взносов взял на себя часть хлопот по учету и контролю взносов на ОМС.

Отдельно установлены санкции за неисполнение страхователями обязанностей при страховании от несчастных случаев на производстве и профзаболеваний. Ответственность за нарушение срока представления отчетности по таким взносам установлена ст. 19 Федерального закона № 125-ФЗ от 24.07.1998 г. «Об обязательном страховании от несчастных случаев на производстве и профзаболеваний», впрочем, сами наказания ничем не отличаются от предусмотренных Федеральным законом № 212-ФЗ.

9.4. Отчетность, представляемая в Пенсионный фонд

С 2010 г. в Пенсионный фонд сдается отчетность сразу по двум видам страховых взносов – на обязательное пенсионное страхование и на обязательное медицинское страхование. Отчетность выполняется в форме РСВ-1 ПФР, которая утверждена Приказом Минздравсоцразвития России № 894н от 12.11.2009 г. Пенсионный фонд РФ разработал и утвердил Порядок ее заполнения. У этого Порядка есть несколько преимуществ – рекомендательный характер позволяет не считать нарушениями формальные неточности; кроме того, он постоянно обновляется по мере того, как вносятся изменения и дополнения в форму РСВ-1 ПФР.

Расчет по форме РСВ-1 ПФР представляют все плательщики страховых взносов, которые выплачивают вознаграждения физическим лицам по трудовым или отдельным видам гражданско-правовых договоров. Из их числа УСН могут применять лишь две категории плательщиков: это все организации и индивидуальные предприниматели, заключившие трудовые, гражданско-правовые договоры на выполнение работ (или оказание услуг), а также авторские и лицензионные договоры с физическими лицами.

Под авторскими и лицензионными договорами подразумеваются:

• договор авторского заказа;

• договор об отчуждении исключительного права на произведения науки, литературы, искусства;

• издательский лицензионный договор;

• лицензионный договор о предоставлении права использования произведения науки, литературы, искусства.

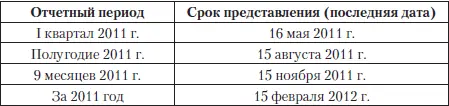

Расчет по форме РСВ-1 ПФР представляется в территориальный орган ПФР не позднее 15-го числа [76]второго календарного месяца, следующего за отчетным периодом. Отчетными периодами в соответствии с ч. 2 ст. 10 Федерального закона № 212-ФЗ являются I квартал, полугодие, 9 месяцев и календарный год.

Если последний день срока подачи расчета по форме РСВ-1 ПФР приходится на выходной или нерабочий праздничный день, то по правилам ч. 7 ст. 4 Федерального закона № 212-ФЗ срок переносится на ближайший следующий рабочий день. Вот, например, какие сроки будут в 2011 г. (табл. 9.2):

Таблица 9.2

Расчет по форме РСВ-1 ПФР представляется в то территориальное отделение ПФР, в котором плательщик взносов состоит на учете.

По общему правилу расчеты по форме РСВ-1 ПФР можно подавать в бумажном виде. И хотя ни Федеральный закон № 212-ФЗ, ни Порядок заполнения формы РСВ-1 ПФР не содержат положений о том, каким образом расчеты на бумаге должны быть представлены в органы ПФР, ни у одного плательщика это еще не вызывало затруднений – все так же, как и в других случаях. Вместе с тем в отношении отдельных плательщиков взносов представление расчетов по страховым взносам должно производиться только в электронной форме с использованием электронной цифровой подписи. Это касается страхователей, у которых за предшествующий год среднесписочная численность физических лиц, получающих вознаграждения, превысила 50 человек. Все остальные также вправе подавать расчет по форме РСВ-1 ПФР в электронном виде, если появится такое желание.

Как уже было сказано, расчет по форме РСВ-1 ПФР является единой формой отчетности по пенсионным взносам, а также взносам на обязательное медицинское страхование.

В нем отражаются:

• сведения о начисленных и уплаченных страховых взносах обоих видов, а также их расчет;

• расчет страховых взносов по пониженному тарифу в отношении отдельных работников, в том числе основания для применения пониженного страхового тарифа.

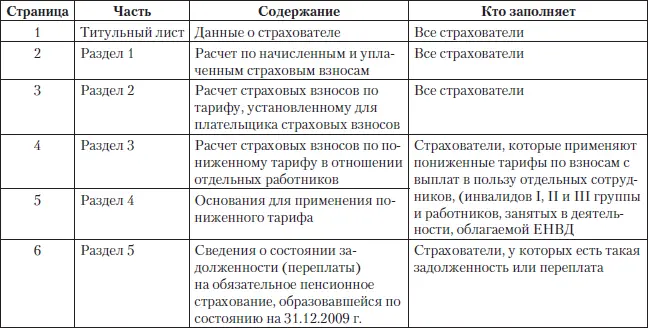

Полный состав расчета по форме РСВ-1 ПФР включает титульный лист и пять разделов (всего шесть листов). Кто и какие листы должен заполнять, перечислено в табл. 9.3.

Страхователи должны представлять расчет в полном объеме, даже если отдельные листы не заполняются и в соответствующих графах проставлены прочерки. Об этом сказано в абз. 3 п. 1.2 Порядка заполнения формы РСВ-1 ПФР, хотя он и носит рекомендательный характер.

Отчетность, представляемая в Пенсионный фонд, не исчерпывается одной только формой РСВ-1 ПФР, у каждого страхователя есть обязанность отчитываться еще по одному поводу. Речь идет о персонифицированном учете. Для того чтобы назначение пенсий работникам происходило в тесной взаимосвязи с результатами труда каждого застрахованного лица, введена система распределения уплаченных работодателями страховых взносов на пенсионные счета для каждого работника индивидуально. Это и есть персонифицированный (индивидуальный) учет.

Все страхователи обязаны отчитываться перед Пенсионным фондом РФ в целях персонифицированного учета застрахованных лиц согласно ст. 11, абз. 2 ч. 2 ст. 15 Федерального закона № 27-ФЗ от 01.04.1996 г. «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования». То есть все страхователи должны подать сведения о том, сколько кому из работников причитается страховых взносов, а также указать страховой стаж (т. е. сколько лет на счета застрахованного поступают пенсионные взносы).

Таблица 9.3

По ведению персонифицированного учета Приказом Минздравсоцразвития РФ № 987н от 14.12.2009 г. утверждена Инструкция о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах. Сведения на застрахованных лиц нужно представлять по специальным формам, которые утверждены Постановлением Правления ПФР № 192п от 31.07.2006 г. Как водится, в том же документе утверждена и инструкция по заполнению этих форм.

С 2011 г. для представления сведений устанавливаются четыре отчетных периода:

I квартал, полугодие, 9 месяцев и календарный год. Срок подачи сведений ограничен – не позднее 15-го числа второго календарного месяца, следующего за кварталом.

Читать дальшеИнтервал:

Закладка: