Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• непредставление (несвоевременное представление) справок 2-НДФЛ в налоговые органы;

• отказ от представления справок 2-НДФЛ в налоговые органы;

• представление сведений о доходах физических лиц в неполном объеме или в искаженном виде.

В соответствии с примечанием к ст. 15.3 КоАП РФ административная ответственность по ст. 15.6 КоАП РФ не применяется к индивидуальным предпринимателям. Это не означает, что им ничем не грозит нарушение порядка подачи сведений, – ведь кроме административной ответственности есть и налоговая, по которой им придется отвечать, в частности согласно упомянутой ст. 126 Налогового кодекса РФ.

9.3. Отчетность, представляемая в Фонд социального страхования

Все организации представляют расчет по форме 4 ФСС РФ независимо от применяемого ими режима налогообложения. Индивидуальные предприниматели, имеющие наемных работников, также признаются плательщиками взносов по обязательному страхованию от несчастных случаев и профессиональных заболеваний. Получается, что организации и предприниматели обязаны представлять расчет по форме 4 ФСС РФ независимо от того, какой именно налоговый режим они применяют.

Если в течение рассматриваемого периода у предпринимателя с физическими лицами заключены только гражданско-правовые договоры, то расчет по форме 4 ФСС РФ нужно представлять только тогда, когда указанные договоры предусматривают уплату предпринимателем взносов по страхованию от несчастных случаев на производстве и профзаболеваний.

Страхователи составляют отчетность нарастающим итогом ежеквартально. В срок не позднее 15-го числа месяца, следующего за истекшим кварталом, они представляют страховщику по месту своей регистрации отчетность по форме 4 ФСС РФ. Эта форма и Порядок ее заполнения утверждены Постановлением ФСС РФ № 111 от 22.12.2004 г., причем Порядок носит исключительно рекомендательный характер. В нем разъясняются правила заполнения формы, указываются общие требования, но это не означает, что отступления от предписанных правил недопустимы.

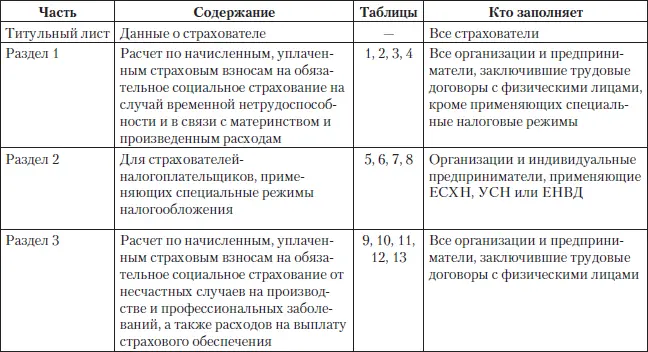

В этом расчете объединены отчетные таблицы по двум видам страхования – от несчастных случаев и профессиональных заболеваний, а также на случай временной нетрудоспособности и в связи с материнством. И поскольку предприниматель не всегда становится плательщиком страховых взносов на случай временной нетрудоспособности и в связи с материнством, то расчет в этой части представлять должны только те предприниматели, которые заключили трудовые договоры с физическими лицами.

Структурно расчет формы 4 ФСС РФ состоит из трех разделов и титульного листа. При формировании расчета «упрощенцам» необходимо заполнять титульный лист, второй раздел, предназначенный для страхователей, применяющих специальные режимы налогообложения, и третий раздел по данным о страховых взносах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. То есть первый раздел при применении УСН заполнять не надо, но расчет при этом следует сдавать в полном объеме – все листы, даже незаполненные, все равно должны быть подшиты. Хотя в некоторых территориальных отделениях инспекторы иногда сами просят не сдавать им лишние пустые страницы. Если уж придется лично сдавать расчет в бумажном виде, то лучше уточнить, прежде чем экономить бумагу на отчетах. Разобраться в заполнении таблиц и разделов в соответствии с требованиями Минздравсоцразвития поможет табл. 9.1.

Таблица 9.1

По общему правилу расчет по форме 4 ФСС РФ можно подавать в бумажном виде. Как обычно, используются два способа представления – лично или через своего представителя непосредственно в отделение ФСС РФ, [74]либо по почте заказным письмом с описью вложения. [75]

А еще можно сдать отчетность в отделение ФСС РФ по каналам электронной связи. Более того, с 2011 г. плательщики взносов со среднесписочной численностью получающих вознаграждения лиц более 50 человек обязаны представлять расчеты по страховым взносам исключительно в электронной форме.

Порядок представления отчетности в электронном виде в органы ФСС РФ утвержден Приказом ФСС РФ № 19 от 12.02.2010 г. «О внедрении защищенного обмена документами в электронном виде с применением электронной цифровой подписи для целей обязательного социального страхования». Существенную помощь в процессе сдачи отчетности в ФСС (причем не только в электронном виде!) оказывает интернет-портал ФСС РФ по адресу: http://fzl22.fss.ru. С помощью программных средств, предложенных к пользованию всеми желающими, можно не только заполнить все таблицы формы 4 ФСС РФ, но и проверить правильность составления расчета.

Отдельно стоит упомянуть отчетность при добровольной уплате взносов в ФСС РФ. Если применяющие УСН организации и индивидуальные предприниматели заключат договор с ФСС о добровольном страховании, они должны представлять особую отчетность по данным взносам. Постановлением Минздравсоцразвития РФ № 847н от 26.10.2009 г. утверждена соответствующая форма отчета (форма 4а ФСС РФ) и Порядок ее заполнения.

Отчет составляется и представляется ежеквартально нарастающим итогом не позднее 15-го числа месяца, следующего за истекшим кварталом, в отделение ФСС по месту регистрации «упрощенца». Структурно этот отчет значительно проще – в нем кроме титульного листа всего две таблицы, они же и служат разделами. При формировании отчета «упрощенцы» заполняют титульный лист и оба раздела.

Нарушение срока представления страховщику установленной отчетности или ее непредставление влечет за собой взыскание штрафа по ст. 46 Федерального закона № 212-ФЗ в зависимости от длительности опоздания. Если опоздали на 180 календарных дней или меньше, то штраф составит 5 % от суммы взносов, подлежащих уплате или доплате на основе этого расчета за каждый месяц (полный или неполный) со дня, установленного для представления расчета. При этом минимальный штраф составляет 100 руб., ведь иначе за просрочку по «нулевому» расчету отвечать вообще не пришлось бы. Надо отметить, что в этой части установлен и верхний предел – не более 30 % суммы страховых взносов.

Если же расчет поступил в социальный фонд с опозданием более чем на 180 дней, то штраф увеличивается до 30 % суммы страховых взносов, подлежащих уплате или доплате на основе этого расчета + 10 % от этой же суммы за каждый месяц (полный или неполный), начиная со 181-го календарного дня просрочки. При этом минимальный штраф – 1 тыс. руб.

Также за непредставление в установленный срок расчета по страховым взносам должностные лица организации привлекаются к административной ответственности в соответствии с ч. 2 ст. 15.33 Ко АП РФ в виде штрафа в размере от 300 до 500 руб. Согласно примечанию к этой статье, указанная административная ответственность не распространяется на индивидуальных предпринимателей.

Читать дальшеИнтервал:

Закладка: