Р. Терехин - Всё об УСН (упрощенной системе налогообложения)

- Название:Всё об УСН (упрощенной системе налогообложения)

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2011

- Город:Санкт-Петербург

- ISBN:978-5-459-00299-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Р. Терехин - Всё об УСН (упрощенной системе налогообложения) краткое содержание

О том, что такое УСН, можно прочитать и в Налоговом кодексе, но чтобы действительно разобраться и использовать свои знания в деле, нужно прочитать эту книгу. Для лучшего восприятия материала приводятся небольшие примеры расчетов из различных областей деятельности, информация представлена в схемах, таблицах и алгоритмах подсчетов, описаны реальные случаи из судебной практики. Авторы поставили перед собой задачу максимально раскрыть вопросы по уплате налогов для предпринимателей, не имеющих специального образования. Здесь вы найдете всё необходимое для начала бизнеса на «упрощенке» и для его дальнейшего развития. Книга рассчитана на предпринимателей – как индивидуальных, так и владельцев небольших бизнесов, компаний с наемными сотрудниками, а также на тех, у кого нет экономического образования и кто не разбирается в бухгалтерском учете.

Всё об УСН (упрощенной системе налогообложения) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Может оказаться, что по итогам календарного года сумма налога, которую следует доплатить в бюджет, отрицательная. Это означает, что образовалась переплата, которая подлежит зачету или возврату. Налогоплательщики, которые применяют объект «доходы, уменьшенные на расходы», вправе уменьшить налоговую базу за налоговый период на сумму убытков, полученных в предыдущих периодах на основании п. 7 ст. 346.18 Налогового кодекса РФ.

Организации уплачивают налог (в том числе и авансовые платежи) по месту своего нахождения, а индивидуальные предприниматели – по месту жительства. Согласно п. 7 ст. 346.21 Налогового кодекса РФ, срок уплаты авансового платежа ограничен 25-м числом месяца, следующего за истекшим отчетным периодом. Если эта дата приходится на выходной или нерабочий праздничный день, то последним днем уплаты авансового платежа по налогу является следующий за ним первый рабочий день согласно правилу п. 7 ст. 6.1 Налогового кодекса РФ.

Для налога, подлежащего уплате по истечении налогового периода, установлен срок, совпадающий со сроком подачи налоговых деклараций за соответствующий налоговый период. Поэтому налогоплательщики-организации представляют декларации не позднее 31 марта следующего за истекшим налоговым периодом года, а индивидуальные предприниматели – не позднее 30 апреля следующего за истекшим налоговым периодом года согласно п. 1 и 2 ст. 346.23 Налогового кодекса РФ.

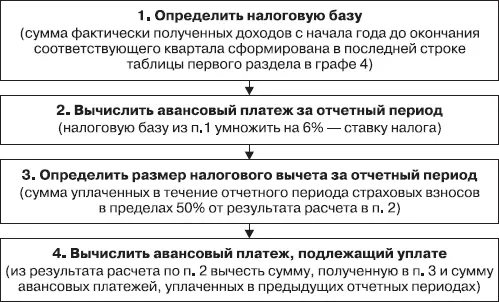

8.1. Расчет единого налога при использовании объекта «Доходы»

Принцип расчета приведен и закреплен в Налоговом кодексе РФ в п. 3 ст. 346.21, его можно представить в виде алгоритма (рис. 8.1).

Рис. 8.1

В том же порядке рассчитывается сумма налога, подлежащая уплате по окончании года.

Можно показать, как это делается, на примере. Пусть доходы ИП Ножкина за I квартал 2011 г. составили 213 тыс. руб., а за II – 224 тыс. руб. Уплаченные страховые взносы за эти же периоды составили соответственно 6540 и 6290 руб. Авансовые платежи за каждый отчетный период составят:

1. За I квартал: 6390 руб., приведем расчет:

1.1. 213 000 руб.;

1.2. 213 000x 6 %= 12780 руб.;

1.3. 12 780 х 50 % = 6390 руб. уплачено больше – 6540, вычет в предельной сумме 6390 руб.;

1.4. 12 780 – 6390 – 0 = 6390 руб. (эта сумма будет использована позднее при расчете платежа за II квартал, в нашем расчете это п. 2.4).

2. За II квартал: 7 тыс. руб., приведем расчет:

2.1. 213 000 + 224 000 = 437 000 руб.;

2.2. 437 000 х 6 % = 26 220 руб.;

2.3. 26 220 х 50 % = 13 110 руб. уплачено меньше 6540 + 6290 = 12 830, вычет по факту 12 830 руб.;

2.4. 26 220 – 12 380 – 6390 = 7000 руб.

О страховых взносах мы подробно говорили в гл. 5, вкратце повторим, что входит в налоговый вычет при расчете авансового платежа. Все организации и индивидуальные предприниматели, применяющие объект налогообложения «доходы» и выплачивающие вознаграждения работникам, могут уменьшить исчисленный за отчетный период авансовый платеж на сумму взносов (иными словами – применить налоговый вычет) на основании абз. 2 п. 3 ст. 346.21 Налогового кодекса РФ. При этом имеются в виду следующие виды взносов:

• на обязательное пенсионное страхование;

• на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

• на обязательное медицинское страхование;

• на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний.

При этом авансовый платеж может быть уменьшен не более чем наполовину согласно требованиям абз. 2 п. 3 ст. 346.21 Налогового кодекса РФ. При этом индивидуальные предприниматели, применяющие УСН с объектом налогообложения «доходы», имеют право уменьшить авансовый платеж на сумму взносов по обязательному социальному страхованию, которые они уплатили за самих себя.

Для применения налогового вычета необходимо:

• иметь документальное подтверждение уплаты страховых взносов;

• помнить, что к вычету приняты суммы страховых взносов, уплаченные в пределах отчетного (налогового) периода.

Обратите внимание, что, несмотря на разные варианты прочтения абз. 2 п. 3 ст. 346.12 Налогового кодекса РФ, Минфин России рационально подошел к решению о том, в каких пределах учитываются суммы страховых взносов. Финансовое ведомство неоднократно [66]указывало, что взносы уменьшают налог в том отчетном периоде, в котором они фактически уплачены, при этом абсолютно не имеет значения, за какой период они начислены. Это справедливо и в том случае, когда уплата взносов происходит уже в следующем году.

Например, страховые взносы за декабрь 2010 г. перечисляются в январе 2011 г. Применяя указанные разъяснения, налогоплательщики могут уменьшить рассчитанный налог на сумму этих страховых взносов, но не более чем наполовину.

Важный для индивидуальных предпринимателей вопрос: можно ли учесть в налоговом вычете суммы добровольных страховых взносов? Имеются в виду те предприниматели, которые добровольно участвуют в обязательном пенсионном страховании и обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством.

Надо отметить, что в абз. 2 п. 3 ст. 346.21 Налогового кодекса РФ не указано, что только обязательные страховые взносы уменьшают авансовые платежи при применении упрощенной системы налогообложения. Но Минфин России в Письме № 03-11-11/142 от 18.05.2010 г. выразил противоположное мнение о том, что налогоплательщики не могут уменьшать сумму авансового платежа на страховые взносы, уплаченные добровольно. Имеющаяся судебная практика по данному вопросу также не в пользу налогоплательщика. При ведении многочисленных дел в самых разных регионах России учитывается п. 1 Информационного письма Президиума ВАС РФ № 123 от 18.12.2007 г., в котором указано на недопустимость уменьшения налога по УСН на добровольные взносы.

Но кроме вычета сумм уплаченных страховых взносов налогоплательщики, применяющие УСН с объектом «доходы», вправе уменьшить сумму авансового платежа за отчетный период еще и на сумму пособий по временной нетрудоспособности, выплаченных работникам в соответствии с абз. 2 п. 3 ст. 346.21 Налогового кодекса РФ.

Для применяющих патентную УСН налогоплательщиков такая возможность Налоговым кодексом не установлена. Они могут уменьшить стоимость патента только на сумму взносов на обязательное социальное страхование. [67]

Авансовый платеж за отчетный период можно уменьшить на суммы указанных пособий, выплаченных в течение того же периода. При этом нужно учитывать, что к вычету принимается только та часть пособий, которая была выплачена работникам за счет собственных средств налогоплательщика. Выплаты за счет средств ФСС РФ к налоговому вычету не должны приниматься. За свой счет работодатель выплачивает только пособие за первые два дня временной нетрудоспособности работника, если нетрудоспособность наступила по причине заболевания или травмы, – вот эти выплаты налогоплательщик может принять к вычету.

Читать дальшеИнтервал:

Закладка: