Валентин Арьков - Статистический анализ взаимосвязи в Excel

- Название:Статистический анализ взаимосвязи в Excel

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2019

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Валентин Арьков - Статистический анализ взаимосвязи в Excel краткое содержание

Статистический анализ взаимосвязи в Excel - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Статистический анализ взаимосвязи в Excel

Учебное пособие

Валентин Юльевич Арьков

© Валентин Юльевич Арьков, 2019

ISBN 978-5-0050-4525-6

Создано в интеллектуальной издательской системе Ridero

Предисловие

Предлагаемое учебное пособие позволяет освоить базовые методы исследования взаимосвязей в пакете Microsoft Excel. Все действия описаны подробно, шаг за шагом, с примерами и комментариями. Попутно можно улучшить навыки работы в Excel, что само по себе уже полезно как элемент современной компьютерной грамотности.

Данное учебное пособие представляет собой второй выпуск серии «Бизнес-аналитика и статистика в Excel». При выполнении работы советуем использовать знания и навыки, полученные при изучении первого выпуска под названием «Анализ распределения в Excel». Рекомендуем изучать материал последовательно — и в рамках данной работы, и в рамках данной серии.

Мы будем использовать простые условные обозначения и названия:

— жирный шрифт — названия функций и пунктов меню;

— ЗАГЛАВНЫЕ БУКВЫ — выделение основных терминов и ключевых данных;

— КНОПКИ — кнопки на экране компьютера;

— КЛАВИШИ — клавиши на клавиатуре компьютера.

В тексте описана работа в текущей англоязычной версии Microsoft Excel из пакета Microsoft Office 365. Далее будем называть этот программный продукт просто Excel. При указании функций и пунктов меню мы будем давать оба варианта — на английском и на русском языке. На рисунках будем давать примеры англоязычного интерфейса.

Введение

Взаимосвязи между явлениями бывают самые разные. В данном выпуске мы будем рассматривать самый популярный вид взаимосвязи между случайными величинами, когда текущее значение одной случайной величины YВ СРЕДНЕМ определяется значением другой случайной величины X. Вокруг этого предсказуемого среднего имеется случайный непредсказуемый разброс. Лучше всего, если этот разброс постоянного размаха, то есть «сигма» разброса не меняется. Это так называемая КОРРЕЛЯЦИОННАЯ ЗАВИСИМОСТЬ.

Эта две случайные величины называют по-разному:

X — факторный признак, фактор, независимая переменная, independent variable;

Y — результативный признак, результат, зависимая переменная, dependent variable.

На графике «иксы» откладывают по горизонтальной оси, а «игреки» — по вертикальной. В математике принято откладывать аргумент функции по оси X, а значение функции — по оси Y. В данном случае мы поступаем точно так же. Это намекает, что Y зависит от Х. Например, люди высокого роста в среднем весят больше. Поэтому рост можно будет обозначить через X, а вес — через Y.

Корреляционная зависимость изучается с помощью методов КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА. Кроме того, здесь мы снова проведём СВОДКУ И ГРУППИРОВКУ ДАННЫХ, но не для изучения распределения, а для анализа взаимосвязи.

Отчёт о работе оформляется по общим правилам, которые мы уже описали в первом выпуске серии и которые (как мы надеемся) уже удалось освоить в процессе выполнения заданий. Поэтому повторять рекомендации не будем, а сразу займёмся делом.

Общие сведения

В данной работе мы будем исследовать взаимосвязь между случайными величинами статистическими методами.

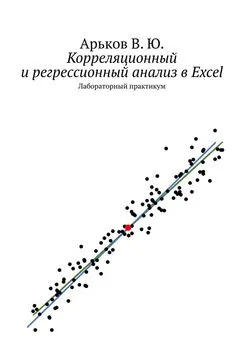

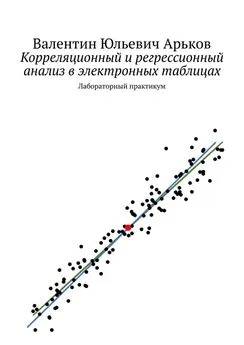

Мы познакомимся с одним из самых известных видов взаимосвязи под названием КОРРЕЛЯЦИОННАЯ ЗАВИСИМОСТЬ, или просто КОРРЕЛЯЦИЯ. Можно сказать, что это «зависимость в среднем». Пример показан на рисунке ниже.

Корреляционная зависимость

На нашем рисунке видно, что с увеличением «икса» В СРЕДНЕМ увеличивается «игрек». Можно сказать, что здесь просматривается линия и разброс точек вокруг этой воображаемой линии. В этом случае говорят, что между «иксом» и «игреком» есть КОРРЕЛЯЦИЯ, или корреляционная зависимость, или корреляционная взаимосвязь.

Изображение того, как разбросаны точки по графику, называют по-разному:

— корреляционное поле;

— поле корреляции;

— диаграмма разброса;

— диаграмма рассеяния;

— «точечная диаграммма»;

— scatter plot.

Далее мы будем использовать название ДИАГРАММА РАЗБРОСА.

Корреляционная зависимость встречается в жизни. Вот некоторые примеры такой зависимости «в среднем»:

— рост и вес человека;

— площадь квартиры и её цена;

— уровень доходов и продолжительность жизни;

— доходы и расходы домашнего хозяйства;

— длина поездки и расход бензина;

— посещаемость занятий и оценка на экзамене.

Если рассматривать картину в целом, то здесь будет какая-то общая тенденция (прямая или кривая линия), а в каждом конкретном случае к ней добавляется случайный разброс, непредсказуемость, погрешность. По реальным данным можно оценить наличие (силу, степень, тесноту) взаимосвязи и даже построить уравнение такой зависимости. Такое уравнение даст нам только ориентир, среднюю картину и позволит делать приблизительные прогнозы.

Мы будем строить модель в виде одного уравнения, в котором есть один факторный признак и один результативный. Такая модель называется ПÁРНАЯ РЕГРЕССИЯ. Это означает, что у нас рассматривается ПАРА случайных величин, то есть в уравнении участвуют ДВЕ переменные.

Как и в предыдущей работе, вначале мы смоделируем исходные данные и познакомимся со статистическими методами. Затем мы возьмём реальные данные и применим к ним эти изученные технологии. Моделирование даёт идеальные, «красивые» данные, по которым можно начать обучение. Реальные данные всегда «угловатые», «шершавые», «некрасивые», неидеальные. Но это жизнь, и именно с реальными данными приходится иметь дело исследователям, инженерам, программистам, экономистам.

Модели описывают реальную жизнь очень приблизительно, но даже такое приближённое описание может быть полезно при решении реальных задач на производстве и в бизнесе. Слово ПРИБЛИЖЁННОЕ указывает, что есть некоторая погрешность и что наша модель, наше уравнение ПРИБЛИЖАЕТСЯ к реальной жизни. То есть близко, но не точно. И это уже лучше, чем полная неизвестность и неопределённость. А полной, абсолютной точности никогда не бывает. Даже на рынке можно поторговаться, и цена изменится, причём у разных покупателей получится по-разному. Так что, выходя из дома за покупками, человек только очень приблизительно может оценить предстоящие расходы.

Варианты задания

Варианты заданий представлены в таблице ниже. Здесь мы используем следующие условные обозначения.

X — факторный признак, или фактор, или независимая переменная. Мы моделируем Х как случайную величину с РАВНОМЕРНЫМ РАСПРЕДЕЛЕНИЕМ в указанном диапазоне.

E — случайная составляющая. Будем моделировать Е как случайную величину со СТАНДАРТНЫМ НОРМАЛЬНЫМ РАСПРЕДЕЛЕНИЕМ, то есть с нулевым средним и единичной дисперсией.

Читать дальшеИнтервал:

Закладка: