РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Название:Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2007

- ISBN:ISBN 978-5-9614-0610-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

РАЛЬФ РАЛЬФ ВИНС - Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров краткое содержание

Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

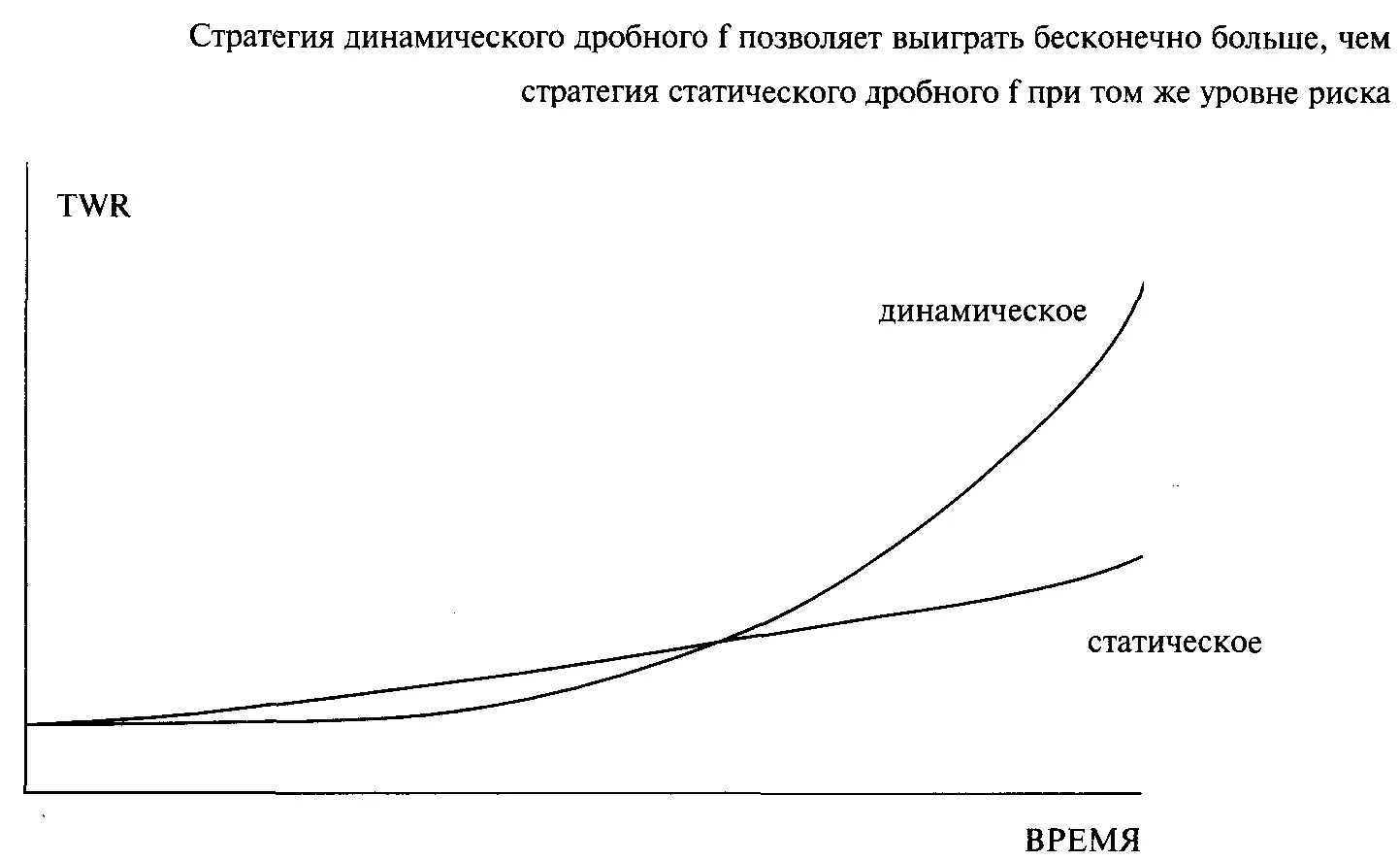

При размещении активов с помощью метода статического f дисперсия не меняется, так как используемая доля оптимального f постоянна, но в случае с динамическим дробным f дисперсия — переменная величина. В этом случае, когда баланс счета увеличивается, увеличивается также и дисперсия, поскольку возрастает используемая доля оптимального f. Верхней границы дисперсия достигает при полном f, когда баланс счета приближается к бесконечности. При падении баланса счета дисперсия быстро уменьшается по мере приближения используемой доли оптимального f к нулю, когда общий баланс счета приближается к балансу неактивного подсчета, и в этом случае нижняя граница дисперсии равна нулю.

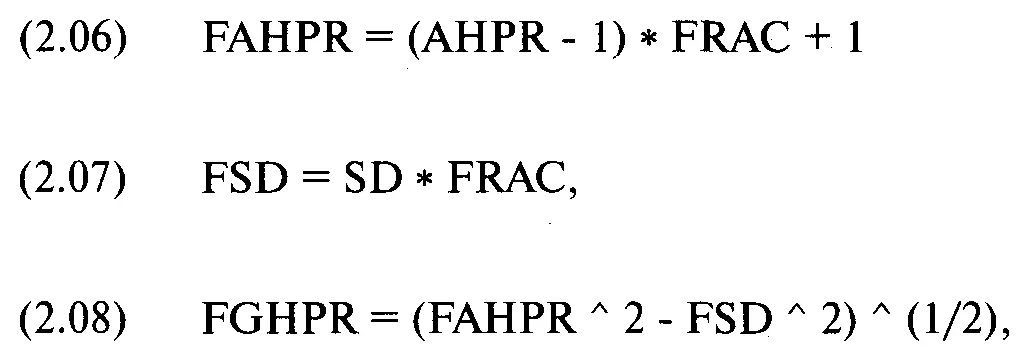

Метод динамического дробного f аналогичен методу, основанному на полном оптимальном f, когда первоначальный размер торгового счета равен активной части баланса. Итак, есть два способа размещения активов: с помощью статического дробного и с помощью динамического дробного f. Динамическое дробное f дает динамическую дисперсию, что является недостатком, но такой подход также обеспечивает страхование портфеля (об этом позднее). Хотя эти два метода имеют много общего, они все-таки серьезно отличаются. Какой же из них лучше? Рассмотрим систему, где дневное среднее арифметическое HPR= 1,0265. Стандартное отклонение дневных HPR составляет 0,1211, поэтому среднее геометрическое равно 1,019. Теперь посмотрим на результаты торговли при статических дробных оптимальных 0, If и 0,2f. Для этого используем уравнения с (2.06) по (2.08):

где FRAC = используемая дробная часть оптимального f;

AHPR = среднее арифметическое HPR при оптимальном f;

SD = стандартное отклонение HPR при оптимальном f;

FAHPR = среднее арифметическое HPR при дробном f;

FSD = стандартное отклонение HPR при дробном f;

FGHPR = среднее геометрическое HPR при дробном f. Результаты будут следующими:

| Полное f | 0,2 f | 0,1 f | |

| AHPR | 1,0265 | 1,0053 | 1,00265 |

| SD | 0,1211 | 0,02422 | 0,01211 |

| GHPR | 1,01933 | 1,005 | 1,002577 |

Теперь вспомним уравнение (2.09а) — ожидаемое время для достижения определенной цели:

где N = ожидаемое количество сделок для достижения определенной цели;

Цель = цель в виде множителя первоначального счета, т.е. TWR;

1n() = функция натурального логарифма.

Сравним торговлю при статическом дробном 0,2f при среднем геометрическом 1,005 с торговлей, основанной на стратегии динамического дробного 0,2f (первоначальный активный счет составляет 20% от общего) при дневном среднем геометрическом 1,01933. Время (так как средние геометрические имеют дневные значения, время измеряется в днях), требуемое для удвоения счета при статическом дробном f, можно найти с помощью уравнения (2.09а):

1n(2)/1n( 1,005) =138,9751

Для удвоения счета при динамическом дробном f значение цели надо приравнять шести, потому что если вы располагаете 20% активньм балансом и начинаете с общего счета 100 000 долларов, то первоначально в работе будет 20 000 долларов. Ваша задача увеличить активный баланс до 120 000 долларов. Так как неактивный баланс остается на уровне 80 000 долларов, то на общем счете в итоге должно оказаться 200 000 долларов. Таким образом, рост счета с 20 000 долларов до 120 000 долларов соответствует TWR = 6, поэтому для удвоения счета при динамическом дробном 0,2 f Цель должна быть равна 6.

ln(6) / 1n(1,01933) = 93,58634

Отметьте, что для динамического дробного f необходимо 93 дня вместо 138 дней для статического дробного f. Рассмотрим торговлю при 0, If. Число дней, ожидаемое для удвоения баланса счета при статическом методе, равно:

ln(2) / 1n(1,002577) = 269,3404

Сравните с удвоением баланса счета при динамическом дробном 0, 1 f. Вам необходимо достичь TWR= 11, поэтому число дней при стратегии динамического дробного f равно:

1n(11)/1n(1,01933)= 125,2458

Для удвоения баланса счета при 0, If необходимо 269 дней при статическом варианте и 125 дней при динамическом варианте. Чем меньше доля/, тем быстрее динамический метод «обгонит» статический метод.

Посмотрим, сколько времени потребуется, чтобы при 0,2f увеличить счет в три раза. Число дней для статического метода будет равно:

1n(3)/1n( 1,005)= 220,2704 Сравним с динамическим методом, при котором:

1n(11)/1n(1,01933)= 125,2458 дней Чтобы получить прибыль в 400% (TWR = 5) при статическом 0,2f:

ln(5) / 1n( 1,005) = 322,6902 дней при динамическом подходе:

ln(21) / 1n(1,01933) = 159,0201 дней

Обратите внимание, что в этом примере при динамическом подходе для достижения цели 400% необходимо почти в два раза меньше времени, чем при статическом подходе. Однако если вы возьмете число дней, за которое увеличился баланс счета при статическом подходе (322,6902 дня), и подставите его в формулу расчета TWR для динамического метода, то получите:

TWR = 0,8 + (1,01933^ 322,6902) * 0,2 = 0,8 + 482,0659576 * 0,2 = 97,21319

Выигрыш составит более 9600%, в то время как статический подход даст лишь 400%.

Теперь мы можем изменить уравнение (2.09а), приспособив его как к статической, так и к динамической стратегиям дробного f, для определения ожидаемого времени, необходимого для достижения цели, выраженной TWR. Для статического дробного f мы получим уравнение (2.096):

(2.096) N=ln(Цель)/ln(A),

где N = ожидаемое число сделок для достижения определенной цели;

Цель = цель в виде множителя начального счета, т.е. TWR;

А = измененное среднее геометрическое, полученное из уравнения (2.08), при данном статическом дробном f;

1п() = функция натурального логарифма. Для динамического дробного f получим уравнение (2.09в):

(2.09в) N = 1п(((Цель - 1) / ACTV) + 1) / 1п(Среднее геометрическое), где N = ожидаемое число сделок для достижения определенной цели;

Цель = цель в виде множителя начального счета, т.е. TWR;

ACTV = доля активного счета;

Среднее геометрическое = исходное среднее геометрическое (оно не меняется, как в случае с уравнением (2.096));

ln() = функция натурального логарифма.

Проиллюстрируем уравнение (2.09в). Допустим, нам надо определить время, необходимое для удвоения счета (т.е. TWR = 2), при активном счете 10% от общего счета и среднем геометрическом 1,01933.

(2.09в) N = 1n(((Цель - 1) / ACTV) + 1) / ln(Среднее геометрическое) • =1n(((2-1)/0,1)+1)/1n(1,01933)

=1n((1/0,1)+1)/1n(1,01933)

=ln(10+ 1)/ln(l,01933) =ln(ll)/ln(l,01933) = 2,397895273 / 0,01914554872 = 125,2455758

Таким образом, если среднее геометрическое определено на дневной основе, мы можем ожидать удвоения примерно через 125 1/4 дня. Если среднее геометрическое основано на сделках, мы можем ожидать удвоения примерно через 125 1/4 сделки.

Интервал:

Закладка: