Ларри Фильямс - Долгосрочные секреты краткосрочной торговли

- Название:Долгосрочные секреты краткосрочной торговли

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:ISBN 5-93855-14-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларри Фильямс - Долгосрочные секреты краткосрочной торговли краткое содержание

Долгосрочные секреты краткосрочной торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

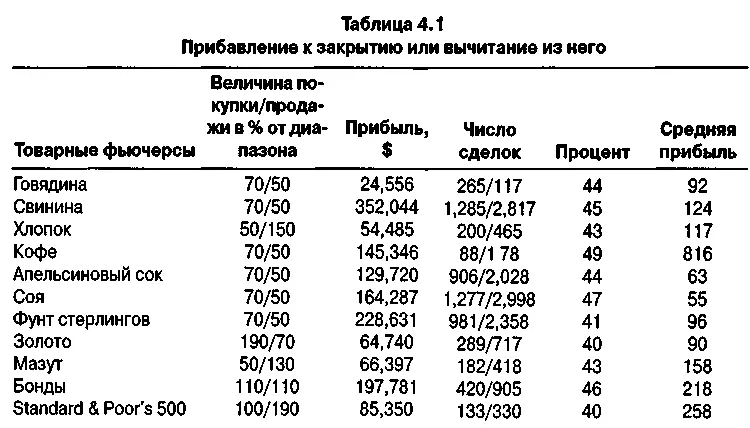

Давайте рассмотрим самые лучшие результаты нескольких не связанных между собой товарных фьючерсов, используя несколько точек для измерения взрывного движения. В таблице 4.1 показаны результаты покупок на следующий день (завтра) с уровней, рассчитываемых путем прибавления процента сегодняшнего диапазона к сегодняшнему закрытию. Данные, внесенные в список, включают наименование товарного фьючерса, процент от диапазона, прибыль в долларах, точность и среднюю прибыль на сделку.

В этой таблице я использовал процент, даже превышающий 100, применяемый к предыдущему дневному диапазону, который привязывался к закрытию: вычисленное значение прибавлялось при покупке и вычиталось при продаже. В этом примере, а также для всех показанных результатов, стопы не использовались, и всегда была открытая длинная или короткая позиция.

Эта таблица показывает только лучший процент волатильности, прибавляемый при покупке и вычитаемый при продаже. Подчеркну, в данных для таблицы 4.1 мы прибавляли (вычитали) коэффициент, или фильтр волатильности, к цене (из цены) закрытия предыдущего дня. Возьмем, к примеру, говядину: если цена взлетала выше предыдущего закрытия на 70 процентов от диапазона предыдущего дня, то мы покупали и продавали в шорт на уровне 50 процентов от диапазона дня, который вычитался из цены закрытия.

Далее, посмотрите на стратегию покупки на следующий день (завтра), определяемую прибавлением процента вчерашнего диапазона ко вчерашнему максимуму, или вычитанием той же величины из вчерашнего минимума — для сигнала на продажу (см. таблицу 4.2).

Таблица 4.2 Добавление к максимуму или вычитание из минимума

| Процент | Прибыль, | Число | Средняя | ||

| Товарные фьючерсы | покупка/продажа | $ | сделок | Процент | прибыль |

| Говядина | 70 | 17,012 | 191/456 | 41 | 37 |

| Свинина | 110 | 141,288 | 278/608 | 45 | 232 |

| Хлопок | 90 | 46,945 | 150/357 | 42 | 131 |

| Кофе | 60 | 120,573 | 36/86 | 41 | 1,402 |

| Апельсиновый сок | 110 | 60,825 | 261/582 | 44 | 104 |

| Соя | 80 | 99,563 | 444/1,022 | 43 | 97 |

| Фунт стерлингов | 120 | 175,506 | 295/698 | 42 | 251 |

| Золото | 130 | 57,600 | 198/504 | 39 | 114 |

| Мазут | 60 | 43,117 | 168/435 | 38 | 99 |

| Бонды | 90 | 154,968 | 290/605 | 47 | 256 |

| Standard & Poor's 500 | 100 | 80,787 | 569/225 | 40 | 141 |

Эта концепция делает деньги, но если выбирать лучшее, она работает не столь хорошо, как прибавление (или вычитание) используемого значения к цене (из цены) закрытия. Простой способ сравнения результатов состоит в определении размера средней прибыли на сделку. При методе «ориентация на закрытие» — это $327 на сделку, а при технике «прибавление к максимуму» и «вычитание из минимума» — $313.

Следующий набор тестов рассматривает прибавление процентной величины от сегодняшнего диапазона к завтрашнему открытию и дает сигналы к покупке на этом уровне. Вычитание значения, полученного на основе процента от сегодняшнего диапазона, из цены открытия дает сигнал к занятию позиций шорт. Результаты показаны в таблице 4.3.

Таблица 4.3 Прибавление к цене или вычитание из цены открытия следующего дня

| Процент | Прибыль, | Число | Средняя | ||

| Товарные фьючерсы | покупка/продажа | $ | сделок | Процент | прибыль |

| Говядина | 140 | 37,992 | 124/230 | 53 | 163 |

| Свинина | 70 | 303,792 | 1,076/2,236 | 48 | 135 |

| Хлопок | 60 | 71,895 | 988/454 | 45 | 73 |

| Кофе | 130 | 135,915 | 38/63 | 60 | 2,157 |

| Апельсиновый сок | 50 | 169,140 | 1,184/2,754 | 52 | 75 |

| Соя | 100 | 228,293 | 620/1,293 | 47 | 176 |

| Фунт стерлингов | 130 | 242,062 | 300/600 | 50 | 403 |

| Золото | 130 | 95,070 | 290/634 | 45 | 149 |

| Мазут | 140 | 42,163 | 87/196 | 44 | 215 |

| Бонды | 100 | 227,468 | 464/919 | 50 | 247 |

| Standard & Poor's 500 | 50 | 247,850 | 768/1,727 | 44 | 143 |

Внимательное изучение данных показывает, что средняя прибыль на сделку стала выше — $389, то же касается и точности. Пять товарных фьючерсов в этом тесте показали точность 50 процентов или выше, чего не сделал ни один при первых двух испытаниях.

Мой вывод: лучшей точкой для прибавления или вычитания значения экспансии волатильности является открытие следующего дня. Я всегда торговал по этой технике, ориентируясь на открытие. Но готовясь к написанию этой книги, я предварительно проверел вышеописанные тесты, чтобы убедиться, что мое суждение верно, и был рад убедиться, что факты соответствуют моему интуитивному заключению.

Как краткосрочные трейдеры, мы можем использовать этот подход чтобы выяснить, насколько высока вероятность дальнейшего роста цены, на котором мы можем заработать. Я не буду торговать только из-за появления таких сигналов, но использую их в качестве техники входа в рынок, когда время и условия подходящие.

Из всех приемов входа в тренд, которые мне известны — от скользящих средних до линий тренда, от осцилляторов до гадальных досок (Ouija boards) и от замысловатой математики до простых графиков — я никогда не видел более устойчиво прибыльной механической техники входа, чем прорывы волатильности. Это наиболее последовательный метод вхождения в рынок, который я когда-либо использовал, исследовал или видел. Теперь давайте рассмотрим некоторые способы использования этой основной концепции.

Простые дневные прорывы диапазонов

Ранее мы узнали, что должны прибавлять значение прорыва к завтрашнему открытию. Теперь начинаются вопросы: что является оптимальным значением? Есть несколько хороших подходов, но самый простой в том, чтобы взять сегодняшний диапазон и добавить часть от него к завтрашнему открытию. Только этот простой подход регулярно делал для меня деньги с тех самых пор, как я открыл его почти 20 лет тому назад.

Теперь пора двинуться немного дальше этих результатов и создать модель торговли, которую можно использовать в реальности (т. е. которая делает деньги доступным способом). Рисунок 4.1 показывает результаты ежедневной покупки и продажи бондов на расстоянии 100 процентов диапазона предыдущего дня выше открытия для лонг и 100 процентов ниже открытия для шорт.

Защитная остановка определяется на уровне $1,500 или 50-процентной величины диапазона предыдущего дня, вычитаемой из точки нашего входа. В то же самое время для выхода применяется техника катапультирования (Bail Out) или первое после входа открытие позиции с плюсом.

Читать дальшеИнтервал:

Закладка: