Ларри Фильямс - Долгосрочные секреты краткосрочной торговли

- Название:Долгосрочные секреты краткосрочной торговли

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:ISBN 5-93855-14-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларри Фильямс - Долгосрочные секреты краткосрочной торговли краткое содержание

Долгосрочные секреты краткосрочной торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Проигравшие в любой игре нередко оправдываются, что исход игры подстроен или в ней никто не может выиграть, и таким образом, их неудача простительна. Что ж, биржевые игры за многие годы погубили немало людей. Мне даже случалось читать жалобы академиков, таких как Пол Кутнер (Paul Cootner), который в своем классическом труде «Случайный характер цен акций** вывел мрачную формулу: цены не могут быть предсказаны, прошлая ценовая активность не имеет никакого влияния на то, что случится завтра или на следующей неделе. «Это справедливо, — предполагает он и группа других, очевидно, никогда не торговавших авторов, — потому что рынок эффективный». Все, что должно быть известно, известно всем, поэтому вся информация уже нашла свое отражение в текущих ценах. Следовательно, сегодняшнее изменение цен может быть вызвано только новой поступающей на рынок информацией (новостями).

Суть рассуждений этих авторов в том, что повторения, случающиеся день ото дня, не взаимосвязанные, а значит, на цену воздействуют случайные величины, что и объясняет гипотезу о полной случайности движения цен, а это, в свою очередь, бросает вызов концепции предсказуемости. Вера в подобное случайное блуждание означает признание, что рынок эффективный и всем все известно.

1The Random Character of Stock Prices

Очевидно, вы не принимаете эту концепцию, раз потратили на эту книгу с трудом заработанные деньги, думая, что, возможно, я знаю и смогу передать вам то, чего не знает большинство других трейдеров и инвесторов.

Вы правы! Кутнер и его последователи, очевидно, проверяли зависимость будущего поведения цены от прошлого, используя одномерный подход. Я подозреваю, они, возможно, тестировали будущее изменение цен, основываясь на чем-то вроде скользящих средних, и таким образом, при поиске истины использовали неправильные инструменты.

Если поведение цен не зависит от прошлого, то за достаточно длительный период времени в половине случаев рынок должен закрываться выше, а в 50 процентах — ниже. Он должен быть подобен подбрасываемой монете — она уж точно не имеет памяти. Каждый новый бросок никак не зависит от того, что происходило в прошлом. Если бы мне пришлось подбрасывать такую беспристрастную монету по вторникам, я получил бы то же самое соотношение орлов и решек — 50/50, что и при бросках в любой другой день недели.

Рынок не игра в орлянку

Если теория Кутнера справедлива и рыночная активность случайна, то проверка междневных изменений цен должна быть очень легким делом. Мы можем начать с очень простого вопроса: «Если рыночная активность случайна, разве не должен дневный диапазон торговли, т. е. максимум минус минимум каждого дня, быть примерно одинаковым, независимо, какой это день недели?»

Надо было бы также задать вопрос: «Если поведение цен случайно, разве не должно дневное изменение, независимо от того, направлено оно вверх или вниз, быть абсолютно таким же, как дневные изменения в течение каждого дня недели?»

И, наконец: «Если цена случайна, разве не верно, что тогда ни один день недели не может и не будет показывать сильное отклонение вверх или вниз?» Если у рынка нет памяти, то конечно же, не должно иметь значения, в какой день вы подбрасываете монету или проводите ваши сделки. Правда, однако, в том, что это имеет значение, и немалое.

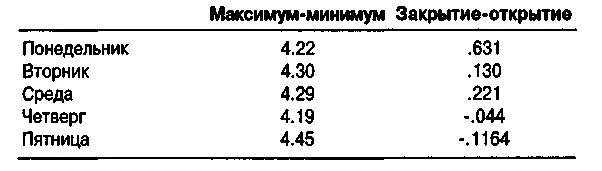

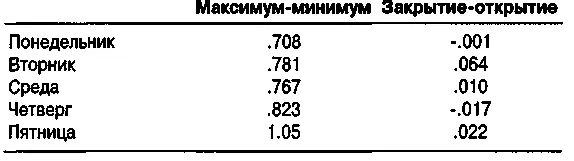

Вместо того, чтобы слушать теоретиков, я пошел на рынок, чтобы увидеть, что он может мне показать. Я задал вышеупомянутые вопросы и многие другие, чтобы понять, существует ли зависимость одного дня от другого или от какой-то ценовой фигуры или прошлого ценового поведения, которое последовательно влияет на завтрашнюю цену, заставляя ее двигаться за пределы критической точки случайного блуждания. Ответ был ясен: рынок не соответствует модели Кутнера. Таблицы 6.1 и 6.2 доказывают мою точку зрения.

Я исследовал два самых больших, следовательно, как вы могли уже сами сообразить, наиболее эффективных рынка: S&P 500 — индекс акций 500 компаний и казначейские бонды Соединенных Штатов.

|

|

| Таблица 6.1 |

| S&P 500 1982-1998 |

| Таблица 6.2 |

| Казначейские бонды 1988-1998 |

Мой первый вопрос такой: «Есть ли различие в размере диапазона для различных дней недели?» Далее: «Зависит ли изменение расстояния от открытия до закрытия от дня недели?» И, наконец, я рассмотрел чистое изменение цен в каждый из дней. В мире Кутнера все эти вопросы должны вызвать одинаковый ответ: не должно быть никаких отклонений, либо они допустимы лишь в небольших размерах.

На рынке S&P 500 вторники и пятницы регулярно имели ежедневные диапазоны больше, чем в любой другой период времени. На рынке бондов четверги и пятницы имели самые большие ежедневные диапазоны. Неужели не все дни созданы одинаково?

Вы можете просто поспорить, но лучше сделать ставку, потому что второй столбец для каждого рынка показывает, что абсолютное значение ценового колебания от открытия до закрытия также широко изменяется. Для S&P 500 самое большое изменение от открытия до закрытия случается по понедельникам со средним показателем 0.631, тогда как самое маленькое возникает по четвергам на уровне -0.044.

На рынке бондов разница еще больше. Самые большие изменения от открытия до закрытия случались по вторникам, демонстрируя в среднем 0.645, а самые маленькие — по понедельникам -0.001!

Наконец, взгляните на последний столбец в обеих таблицах: S&P 500 по пятницам имеет отрицательное значение, а на рынке бондов отрицательные изменения происходят по понедельникам и четвергам. Кутнер сказал бы, что это невозможно, потому что на эффективном рынке для одного дня не должны быть характерны больший рост или падение, чем для любого другого. Рынок говорит нам совсем другое: некоторые дни недели, оказывается, лучше для покупки или продажи, чем другие!

Я хочу довести эту мысль до конца: Кутнер и его последователи, очевидно, не тестировали рынок на зависимость от дня недели. Я провел исследование, в котором мы поставили задачу перед компьютером покупать каждый день на открытии и продавать на закрытии. Я прогнал этот тест на всех зерновых рынках. Хотя это не система торговли, но полученные сведения приоткрывают дверь истины, давая нам преимущество, которого нет у тех, кто поставил эту книгу обратно на полку. Данные дают ясно понять, о чем идет речь:

все зерновые рынки имеют явную предрасположенность расти по средам больше, чем по любым другим дням недели.

Читать дальшеИнтервал:

Закладка: