Ларри Фильямс - Долгосрочные секреты краткосрочной торговли

- Название:Долгосрочные секреты краткосрочной торговли

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:ISBN 5-93855-14-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ларри Фильямс - Долгосрочные секреты краткосрочной торговли краткое содержание

Долгосрочные секреты краткосрочной торговли - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Некоторые говорят, что ценами двигает астрология. Может быть. На прошлой неделе все товарные фьючерсы пошли вниз, кроме иены. Почему это вдруг? С интеллектуальной точки зрения маловероятно, чтобы одновременно шли вниз золото и облигации или, скажем, мясо и зерно. И все же это случается. Раз за разом, неоднократно я видел подобные феномены.

Говорят также, что рынком двигают скорость тренда или линии сопротивления. Сторонники Ганна пользуются углами, точками происхождения и так далее; что касается меня, то я в них уже не верю. И все же раз за разом я видел, как рынки достигали своих максимумов или минимумов именно там, где предсказывали эти электрические инструменты.

Теперь перейдем к фундаментальным факторам. Иногда оптимистичные новости «делают» рыночный подъем. Однако рынок снижается после положительных новостей так же часто, как и растет после плохих новостей!

Неудивительно, что никто, с кем я был знаком за мои 33 года торговли, не мог последовательно предсказывать поведение рынка. Неизменно самые «горячие» и «блестящие» руки становятся «холодными». Я не принимаю утверждения, что это тот случай, когда «они» достают «нас». Это тот случай, когда имеешь дело с непостоянными данными.

К счастью, однако, мы можем делать деньги на торговле, поскольку есть несколько индексов, фигур и методов, которые будут делать деньги. Не всегда, но как правило.

Один из лучших таких инструментов — мощное воздействие, которое процентные ставки оказывают на цены акций. Этот вывод не нов. В моей книге «Секрет выбора акций» 1, написанной в 1969 году, я обсуждал "Will Go" и индекс, который я создал в то время, чтобы предложить идею относительно фондовых трендов, основанных на доходности (процентные ставки влияют на доходность).

Более легкий путь изучения данной проблемы — следить за соотношением цен на казначейские бонды и S&P 500. Это не только легче, но благодаря компьютерам, дает возможность видеть, какие связи существуют между этими рынками, если таковые вообще имеются.

Логика 101

В университете штата Орегон я учился у великого профессора логики Ол-бери Кастела (Albury Castell). Многие из вас пользовались его книгами, изучая логику и этику. Его курс был самым интересным из тех, которые я взял в дополнение к главной программе за четыре года учебы в колледже. Оглядываясь назад, я также сказал бы, что он оказался самым полезным для жизни после колледжа.

Вы когда-либо думали, сколько из того, что мы выучили, нам не пригодилось? Вся та математика, которую 90 процентов из нас фактически использует только приблизительно 10 процентов. Когда последний раз вы возводили круг в квадрат или прижимали к себе томик «Беовульфа» (Beowulf)? Или забылись и закончили предложение предлогом? Я подозреваю, что все это принудительное образование — причина того, почему мы не очень сообразительны и становимся жертвами хорошо обоснованных ошибочных аргументов, а потому можем быть легко введены в заблуждение рыночными гуру.

Эти слова — мой бонд

Вернемся к логике 101. Одно из первых правил логики гласит: вы не можете предсказать "А" с помощью "А". И все же день за днем мы, рыночные аналитики, используем цену, чтобы предсказать цену. О, мы можем прикрыть ее и говорить, что мы предсказываем цену с помощью осциллятора или скользящей средней, либо пользуясь линией тренда. Но простая правда в том, что мы используем инструменты, производные от цены, чтобы предсказать цену. Доктор Кастелл завалил бы на экзамене 90 процентов технарей.

1The Secret of Selecting Stocks

|

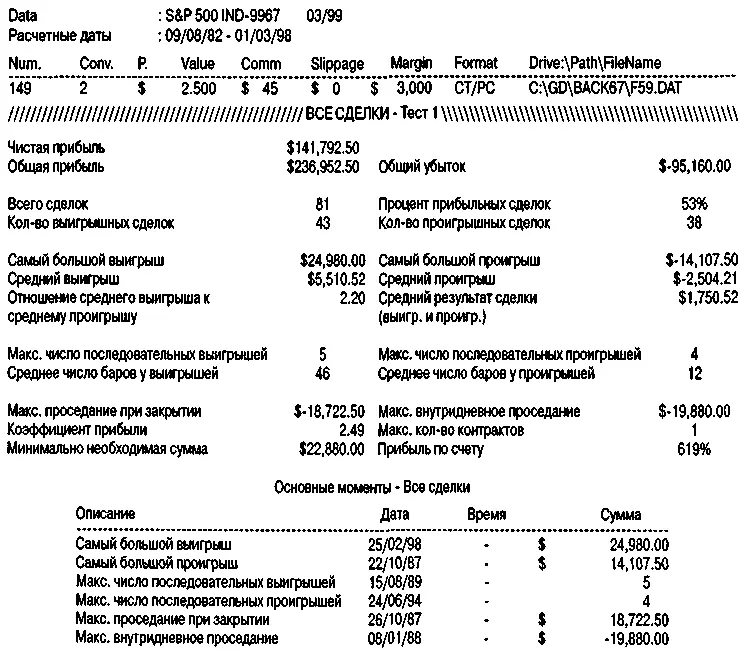

А вот кое-что действительно удивительное... табличные данные на рисунке 15.1, демонстрирующие $141,792.50 прибыли от торговли S&P 500, которые получены без единого использования цены S&P! Сигналы на покупку отдавались методом, который предписывал, что когда возникают условия «А» в данных «А», тогда и только тогда следует открывать длинные позиции для «В» — S&P. Учитывая среднюю прибыль на сделку в размере $1,750, которая в 2.20 раза больше, чем средний убыток, и проседание менее 13 процентов от суммы заработанных денег, я думаю, можно уверенно заключить, что данные «А» хорошо прогнозируют данные «В».

| Рисунок 15.1Сигналы на покупку S&P 500, основанные исключительно на бондах. |

Взгляд на данные «А» и данные «В»

Эти результаты получены при покупке S&P 500 (рынок на закрытии) в любой день, когда рынок бондов закрывался выше самого высокого максимума за последние 14 дней.

Выход из сделки осуществлялся одним из двух способов: или подтягиваемый стоп (trailing stop) по самому низкому минимуму за последние 17 дней на облигациях, или стоп в $3,000 от точки входа.

Таким образом, когда облигации убегают из 14-дневного канала, покупаются S&P, а выход осуществляется в случае превышения допустимого убытка в долларах или пробития 17-дневного канала на бондах. А вот еще более важный момент... прорывы канала на S&P оказываются весьма бессистемными. А вот прорывы канала на бондах, очевидно, оказывают сильное воздействие на цены акций.

А теперь кое-что по-настоящему поразительное: прорывы 14-дневного ценового канала S&P сами по себе дают неважные результаты. Фактически, немногое можно предложить трейдеру, берущему сделки при разрушении канала на этом рынке. «Лучшие» данные находятся между 15- и 20-дневными каналами. Но и в этом случае, несмотря на прибыльность, проседание невыносимо, а большая часть прибыли поступает от одной большой выигрышной сделки.

С другой стороны, не имеет особого значения, пробитие какого канала вы используете в бондах, чтобы инициировать вход на S&P... все они делают деньги. Лучшее — враг хорошего.

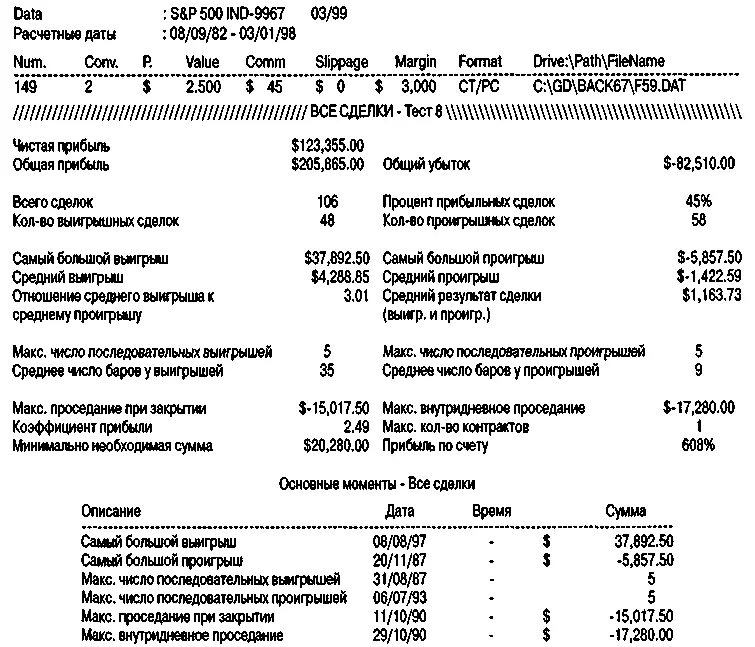

Как пример, я предлагаю табличные данные на рисунке 15.2, где дан результат использования входа при пробитии 14-дневного канала на рынке бондов и выхода на уровне самого низкого минимума последних 12 дней на S&P. Мы будем использовать бонды для открытия длинных позиций и защищать себя с помощью ценовых данных S&P.

Наконец, те из вас, кто ходил на мои семинары, найдут, что прорывы очень краткосрочных каналов на бондах (в сочетании с тем, что мы называем половинчатым катапультированием (1/2 bailout)) дают выдающиеся результаты. В прошлом году примерно 42 из 49 сделок были выигрышными со средней прибылью на сделку $527. Рисунок 15.2А показывает эту технику. В то время как прибыль оказалась меньше на уровне $88,055, вас может привлечь высокая точность в 82 процента.

Рисунок 15.2Сигналы на покупку S&P 500, основанные на бондах, со стопом по S&P 500.

Читать дальшеИнтервал:

Закладка: