Анатолий Быканов - Цифровизация бухгалтерского учета

- Название:Цифровизация бухгалтерского учета

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005570789

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анатолий Быканов - Цифровизация бухгалтерского учета краткое содержание

Цифровизация бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Формирование нормативов осуществляется в составе строки справочника: «Типы нормативов» (Интерфейс строки «Текущая деятельность»), основными элементами которых являются: вектор движения/вид потока/вид ресурса .

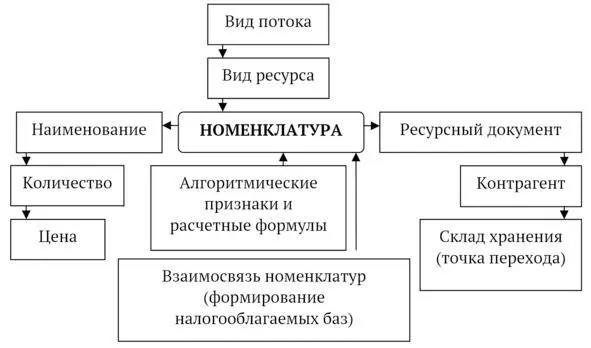

Номенклатура. Входя в структуру строки меню «Справочники», виды ресурсов наполняются конкретным содержанием в виде учетных номенклатур , являющимися объектами учета. Отличие номенклатур между собой выражено не только в их названии, но и в их описательных признаках и алгоритмах, способных позиционировать их в учетном поле однозначно. Это позволяет регулировать их движением, определяя их местонахождение в конкретных информационных потоках; а также алгоритмировать их взаимодействие между собой для целей формирования налогооблагаемых баз, суммовые значения которых являются элементами расчета налоговых обременений.

Для целей учета и анализа деятельности субъекта рынка из понятия «виды ресурсов» необходимо выделить учетную единицу и определить те признаки, которые ее описывают. Такой единицей является «номенклатура».

Справочник номенклатур под признаком «виды ресурсов» формируется на основе общегосударственного классификатора, предполагая его адаптацию для субъекта рынка с возможностью использования накопленной информации не только для учетных целей, но и в том числе для госпланирования; статистики и социологии.

Номенклатурные позиции, движение которых регламентировано законодательными ограничениями, связанными с формированием налогооблагаемых баз для исчисления налога на прибыль или других налоговых обременений (в том числе НДС, акцизов, подоходного налога и др.), фиксируются в строке справочника «Виды ресурсов» со своими описательными алгоритмическими признаками. Данные алгоритмы включают в себя управляющие математические логики, без возможности их корректировки. К таким позициям также относятся номенклатуры реализуемого ресурса, ценообразование которых регулируется государством, а также номенклатуры потребляемого ресурса, формирующие затраты по источникам их финансирования – себестоимости или свободного остатка прибыли с учетом скорости и объема их списания.

Рисунок 1

Описательные признаки номенклатуры

Источник: подготовлено автором

Каждый субъекта рынка с учетом его отраслевой принадлежности и организационно правовой формы ведения бизнеса из государственного классификатора включает в свой «Справочник» под признаком «виды ресурсов» эксклюзивный набор номенклатурных позиций со своими описательными признаками и алгоритмами, что дает возможность оптимизировать номенклатурный состав «Справочника».

Ресурсный документ . Источником информации для целей фиксации номенклатур в нормативах служат первичные документы-основания, – носители всего объема как экономического, так и юридического аспектов деятельности субъекта рынка.

Юридический аспект ресурсным документам придают семь признаков, утвержденных законодательным актом государства (контрагент; наименование, номер и дата документа; описание хозяйственной операции; ее количественная оценка и подпись ответственных лиц). Идеология данной учетной парадигмы предполагает к указанным обязательным признакам добавить еще один: «код вида ресурса».

Ресурсный документ в экономическом аспекте является основанием для подтверждения факта хозяйственной деятельности.

Содержательная часть ресурсного документа состоит из двух частей: основной части, описывающей движение финансовообразующих или денежных ресурсов, учет которых осуществляется в своей алгоритмической логике; и дополнительной, описывающей возникающие издержки (номенклатуры), являющиеся необходимым условием для продвижения основных номенклатур. К номенклатурам дополнительной части ресурсного документа относятся такие номенклатуры как: НДС; подоходный налог; транспортные расходы; акцизы и др. Номенклатуры дополнительной части ресурсного документа являются элементами алгоритма резидентных операций.

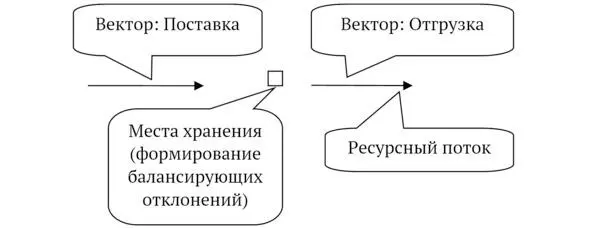

Точка перехода. Одним из элементов, соединяющим нормативные пространства, является признак «точка перехода», позволяющий алгоритмировать расчетные операции по определению суммовых значений объемов и остатков финансовообразующих потоков в тех нормативных пространствах, через которые они проходят. Полученные значения аккумулируются в выходных формах отчетности: таких как «товарный отчет» или «отчет о движении номенклатуры» (в разрезе контрагентов), а также «оборотная ведомость» (в разрезе номенклатуры).

Ресурсные потоки, проходя через подразделения субъекта рынка, с одной стороны накапливают в них историю своего движения в разрезе таких показателей как вектор движения, контрагент, ресурсный документ; номенклатурный состав ресурсного потока, его количественная и суммовая оценка; с другой – проходя через точку перехода, меняют знак направленного вектора. Поставка ресурса – это увеличение ресурсного состава, отгрузка – его уменьшение. Смена знака происходит в подразделениях или в центрах ответственности субъекта рынка, т.е. в местах хранения или учета данного ресурса.

Рисунок 2

Точка перехода

Источник: подготовлено автором

Значение точек перехода заключается в том, что они, являясь связующим звеном между нормативными пространствами, аккумулирующими в себе динамические процессы субъекта рынка, позволяют выявлять отклонения между ними в разрезе контрагентов или номенклатурных позиций в составе определенного вида ресурсов, возникающие при смене знака направленного вектора.

Балансовые отклонения . Учетные алгоритмические процедуры – это процесс определения возникающих отклонений как результат движения различных по своему экономическому содержанию информационных потоков относительно точек анализа, таких как плановые показатели; товарные запасы; обменные операции; определение финансовых результатов.

Задачей агентов субъектов рынка является, используя учетные процедуры, выявлять возникающие отклонения (план/факт; поставка/выбытие; ресурс/оплата; своя цена/цена продажи; доход/затраты) как балансиры учетной матрицы, которые наряду с объемными количественными и суммовыми показателями являются объектами анализа хозяйственной деятельности.

Читать дальшеИнтервал:

Закладка: