Анатолий Быканов - Цифровизация бухгалтерского учета

- Название:Цифровизация бухгалтерского учета

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:9785005570789

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Анатолий Быканов - Цифровизация бухгалтерского учета краткое содержание

Цифровизация бухгалтерского учета - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Первый уровень отклонений (фактическая деятельность).

Первое противопоставление . Если плановый поток движется от определения сегмента рынка через производственный процесс к поставке ресурсных номенклатур (через механизм калькуляции), то реализуемые и потребляемые потоки движутся в противоположном направлении – от поставки ресурсных номенклатур до их отгрузки (план/факт). Противопоставление плановых и фактических показателей дает возможность держать финансовообразующие ресурсы в плановых ограничениях, сдерживая отвлечение денежных средств из оборота.

Второе противопоставление . Продвигаясь через нормативные пространства, финансовообразующие и денежные потоки оставляют в них свой след через алгоритм «точки перехода», выражающийся в виде накопления их объемных показателей, а также в виде их товарных и денежных остатках на дату анализа (поставка/выбытие).

Третье противопоставление . Анализируя обменные операции, мы увидим ту же закономерность: ресурсы двигаются от их поставки до момента их выбытия, а движение денежных потоков, выполняя функцию замещения, происходит в противоположном направлении (деньги/ресурс; ресурс/деньги прим). Данное противопоставление формирует балансовое отклонение в виде возникших обязательств. Следует отметить, что выбытие ресурса происходит в оценке «своя цена», а поступление денежных средств – в оценке «продажных ценах», приводящее к дисбалансу, которое впоследствии, с учетом затрат, отрегулирует пассив на сумму свободного остатка прибыли.

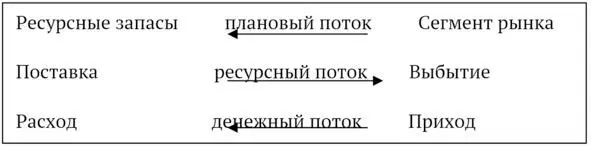

Прибегая к помощи физических терминов, представим информационные потоки, отражающие всю полноту деятельности субъекта рынка, в виде трех разнонаправленных векторов:

Таблица 1

Вектор движения информационных потоков

Источник: подготовлено автором

Этот тройственный союз напоминает о рассуждении академика В. Б. Раушенбаха о Святой Троице. Он попытался этой духовной христианской истине найти некое математическое подтверждение, описав ее как направленный вектор, определенный трехмерными осями координат. Не вдаваясь в полемику об истинности данного определения, заметим, что логические взаимосвязи, а главное Красота в этом сравнении явно присутствуют.

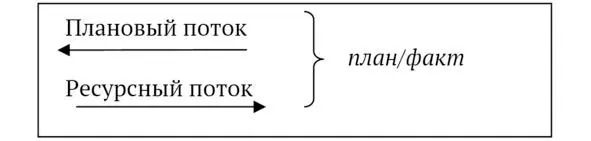

Информационные потоки имеют не только самостоятельную логику движения, результатом которого являются отклонения в виде ресурсных и денежных остатков, но в своем взаимодействии создают разнонаправленные двойственности, две пары векторов, внутреннее напряжение которых только и способно генерировать движение ресурсных потоков на поле рыночных отношений. Ресурс, являясь сущим элементом в каждой из этих двойственностях, принимает на себя всю многосложную интригу, связанную с логикой учетных процедур.

Таблица 2

Первая взаимосвязанная пара векторов

Источник: подготовлено автором

Противоречия между плановыми и ресурсными потоками генерируют выполнение производственных плановых показателей и обязательств субъекта рынка по поставке, трансформации и отгрузке ресурсов в их количественном и суммовом выражении.

Отклонения, возникающие между этими двумя потоками, есть то напряжение, которое возобновляет хозяйственные процессы вновь и вновь, поддерживая один из основных принципов деятельности субъекта рынка – его непрерывность .

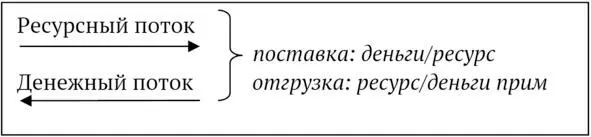

Таблица3

Вторая взаимосвязанная пара векторов

Источник: подготовлено автором

Противоречия между ресурсным и денежным потоками при обменных операциях (при неполном возмещении одного потока другим), приводят к нарушению равновесия учетной системы, восстановление которой сбалансируется возникающими отклонениями в виде требований и обязательств субъекта рынка к своим контрагентам. Возникающие задолженности являются элементами пассива баланса.

Неопределенность №2 – разрыв во времени при обменных операциях между поставкой или отгрузкой ресурсов и их оплатой, вызывает учетную реакцию в виде формирования требований и обязательств как контраргумент выбывающим ресурсам. Данная неопределенность обнуляется при восстановлении равенства: [ресурс = деньги + – задолженность], где: задолженность = 0.

Отклонения, возникающие в этих двух взаимосвязанных информационных потоков, создают напряжение, стремящееся вернутся в состояние равновесия. Они генерируют последовательность действий агентов субъекта рынка, направленных на их ликвидацию. Следует отметить, что объективность сформированных обязательств конкретного субъекта рынка напрямую зависит от инверсионной логики, обеспечивающей прохождение информационных потоков между взаимосвязанными договорными отношениями контрагентами (договор поставки/товары в пути/авансовая оплата/ актирование поставки/).

Второй уровень отклонений (анализ отчетного периода) .

Четвертое противопоставление . Своя цена и цена продажи являются теми учетными элементами, описывающие финансовообразующие ресурсы (реализуемые и потребляемые), которые составляют суть такого понятия как прибыль. Разница между суммой отгруженных реализованных ресурсов в оценке «цены продажи» и «своей цены» формирует показатель «доход от реализации». Выбытие потребляемого ресурса в виде его элементов «затраты 1» и «затраты 2» в векторе «отгрузка» по цене реализации, равной нулю, формируют затраты отчетного периода.

Сравнительный анализ двух цен «своя цена/цена продажи» при реализации ресурсов в векторе «отгрузка» приводит к дисбалансу учетной системы, в виду того, что ресурс выбывает в оценке «своя цена», а поступление денежного эквивалента за проданный товар происходит по договорным ценам. Эти суммовые разницы вместе с внереализационными поступлениями накапливаясь в активе компании, являются источником покрытия понесенных затрат и внереализационных выплат. Положительные или отрицательные значения между этими элементами показывают прибыль или убыток, отраженный в пассиве баланса.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, на ЛитРес.

Читать дальшеИнтервал:

Закладка: