Коллектив авторов - Бухгалтерский учет: Шпаргалка

- Название:Бухгалтерский учет: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:2010

- Город:Москва

- ISBN:978-5-369-00504-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Бухгалтерский учет: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Бухгалтерский учет».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бухгалтерский учет» в высших и средних учебных заведениях.

Бухгалтерский учет: Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По статьям группы «Финансовые вложения»отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье «Капитальные вложения»– фактические затраты в незавершенном строительстве.

В разделе II актива баланса «Оборотные активы»отражаются текущие активы, объединенные в несколько групп. В группе «Запасы»отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа «Денежные средства»представлена статьями «Касса», «Расчетные счета», «Валютные счета», «Прочие денежные средства».

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

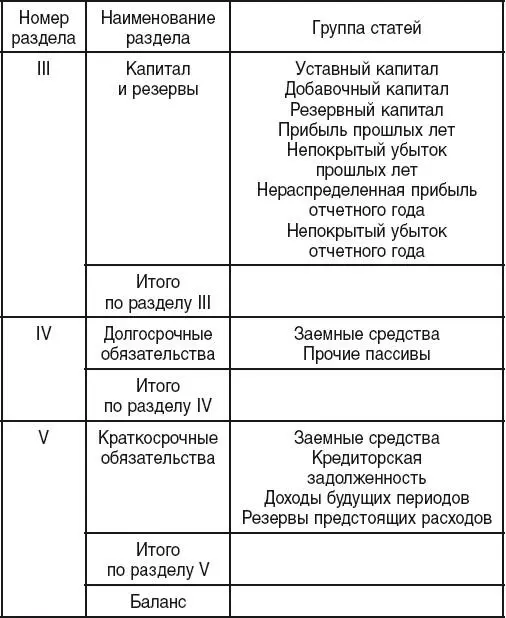

9. Пассив баланса

Пассив баланса– часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл.).

Пассив бухгалтерского баланса (сокращенный)

В разделе III баланса «Капитал и резервы»самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства»характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства»объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов.

10. Особенности оценки отдельных статей баланса

При оценке статей бухгалтерского баланса организация должна обеспечить соблюдение допущений и требований, предусмотренных ПБУ 1/98 «Учетная политика организации».

Данные бухгалтерского баланса на начало отчетного периода должны быть сопоставимы с данными бухгалтерского баланса за период, предшествующий отчетному.

В бухгалтерской отчетностине допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету.

Бухгалтерский балансдолжен включать числовые показатели в нетто-оценке, т. е. за вычетом регулирующих величин, которые должны раскрываться в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках.

Статьи баланса оцениваются следующим образом.

Незавершенные капитальные вложения.К незавершенным капитальным вложениям относятся не оформленные актами приемки-передачи основных средств и иными документами (включая документы, подтверждающие государственную регистрацию объектов недвижимости в установленных законодательством случаях) затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты (проектно-изыскательские, геолого-разведочные и буровые работы, затраты по отводу земельных участков и переселению в связи со строительством, на подготовку кадров для вновь строящихся организаций и др.).

Объекты капитального строительства,находящиеся во временной эксплуатации, до ввода их в постоянную эксплуатацию отражаются как незавершенные капитальные вложения.

Незавершенные капитальные вложенияотражаются в бухгалтерском балансе по фактическим затратам для застройщика (инвестора).

В оценке незавершенных капитальных вложений следует руководствоваться ПБУ 2/94.

Финансовые вложения:инвестиции организации в государственные ценные бумаги, облигации и иные ценные бумаги других организаций, в уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

Финансовые вложения принимаются к учету в сумме фактических затрат для инвестора.

Вложения организации в акции других организаций,котирующиеся на фондовой бирже, котировка которых регулярно публикуется, при составлении бухгалтерского баланса отражаются на конец отчетного года по рыночной стоимости, если последняя ниже стоимости, принятой к бухгалтерскому учету. На указанную разность производится образование в конце отчетного года резерва под обесценение вложений в ценные бумаги за счет финансовых результатов у коммерческой организации или увеличение расходов у некоммерческой организации.

11. Основные средства

К основным средствамкак совокупности материально-вещественных ценностей, используемых в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организацией в течение периода, превышающего 12 месяцев, или обычного операционного цикла, если он превышает 12 месяцев, относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий и продуктивный скот, многолетние насаждения, внутрихозяйственные дороги и прочие основные средства (ПБУ 6/01).

К основным средствам относятся также капитальные вложения в коренное улучшение земель(осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств.

В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования(вода, недра и другие природные ресурсы).

Законченные капитальные вложенияв арендованные объекты основных средств зачисляются организацией-арендатором в собственные основные средства в сумме фактически произведенных затрат, если иное не предусмотрено договором аренды.

Читать дальшеИнтервал:

Закладка: