Коллектив авторов - Бухгалтерский учет: Шпаргалка

- Название:Бухгалтерский учет: Шпаргалка

- Автор:

- Жанр:

- Издательство:Литагент «РИОР»47f3ef35-f8ea-102d-b528-b4a213751508

- Год:2010

- Город:Москва

- ISBN:978-5-369-00504-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Бухгалтерский учет: Шпаргалка краткое содержание

В шпаргалке в краткой и удобной форме приведены ответы на все основные вопросы, предусмотренные государственным образовательным стандартом и учебной программой по дисциплине «Бухгалтерский учет».

Книга позволит быстро получить основные знания по предмету, повторить пройденный материал, а также качественно подготовиться и успешно сдать зачет и экзамен.

Рекомендуется всем изучающим и сдающим дисциплину «Бухгалтерский учет» в высших и средних учебных заведениях.

Бухгалтерский учет: Шпаргалка - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

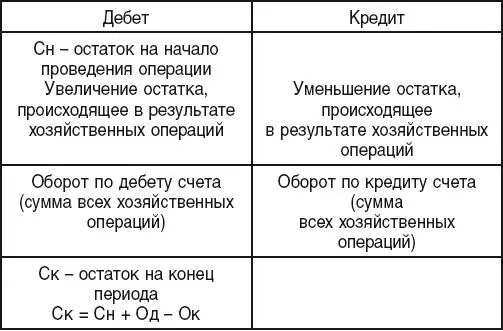

На счетах отражают хозяйственные операции как в количественном, так и в стоимостном выражении.

Левая часть счета называется дебетом (сокращенно Дт), правая часть – кредитом (сокращенно Кт).

Для обозначения остатков на счетах бухгалтерского учета пользуются термином сальдо (остаток счета).Обычно сальдо на начало проведения операции (на начало отчетного периода) обозначается как Сн, а остаток на конец проведения операции (на конец отчетного периода) – Ск.

Все счета бухгалтерского учета делятся на активные и пассивные, исходя из этого имеются две схемы записей на счетах.

Активные– это счета бухгалтерского учета, на которых учитываются различные виды имущества, их наличие, состав, движение. Сальдо активных счетов только дебетовые.

Пассивные– это счета бухучета, на которых учитываются источники формирования имущества, их наличие, состав, движение, а также обязательства. На пассивных счетах остатки только кредитовые.

Например, схема записей на активном счете имеет следующий вид.

Активный счет (наименование объекта учета)

17. Счета бухгалтерского учета

Основные счета бухгалтерского учета– это счета, которые применяются для контроля за наличием и движением имущества предприятия по составу, размещению и источникам его образования. Различают основные активные, основные пассивные и основные активно-пассивные счета.

Основные активные счета– это бухгалтерские счета, которые применяются для контроля и учета основных средств, нематериальных активов, материальных и денежных средств, а также расчетов с дебиторами.

Основные пассивные счета– это бухгалтерские счета, которые применяются для учета изменения капиталов, фондов, полученных дарений, кредитов, займов, обязательств предприятия и расчетов с кредиторами.

Основные активно-пассивные счета– это бухгалтерские счета, которые предназначены для учета расчетов со сторонними лицами. На этих счетах ведется учет расчетов одновременно с дебиторами и кредиторами.

Регулирующий счет– это счет бухгалтерского учета, предназначенный для уточнения и регулирования оценки отдельных объектов имущества и его источников, учитываемых на основном счете. Самостоятельного значения регулирующие счета не имеют и применяются только вместе с основным счетом. По способу уточнения оценки различают контрарные, дополнительные и контрарно-дополнительные счета.

Контрарный счет– это счет, который уменьшает остаток имущества на основном счете на сумму своего остатка. Различают контрактивные и контрпассивные счета.

Контрактивный счет– это счет, который используется для уточнения остатка основного активного счета. Контрактивный счет уменьшает сальдо основного активного счета на сумму своего сальдо.

Контрпассивный счет– это счет, предназначенный для уточнения сумм источников имущества, учитываемых на пассивном счете. Остаток по контрпассивному счету уменьшает размер источника основного счета.

Дополнительные счета– это регулирующие счета, которые на сумму своего остатка дополняют остаток на основных счетах. Различают активные и пассивные дополнительные счета.

Бюджетно-распределительный счет– это распределительный счет, предназначенный для разделения расходов между отдельными отчетными периодами. С помощью этих счетов устраняется колебание себестоимости продукции по отчетным периодам. Различают активные и пассивные бюджетно-распределительные счета.

Забалансовые счетапредназначены для обобщения информации о наличии и движении ценностей, временно находящихся в пользовании или распоряжении организации (арендованных основных средств, материальных ценностей на ответственном хранении, в переработке и т. п.), условных прав и обязательств, а также для контроля за отдельными хозяйственными операциями. Бухгалтерский учет указанных объектов ведется по простой системе.

18. Двойная запись

Каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды (методом двойной записи): по дебету одного и кредиту другого счета. Такая запись называется бухгалтерской проводкой или корреспонденцией счетов.

Синтетический и аналитический учет Бухгалтерский учет в организации ведется в двух измерителях– денежном и натуральном. Это позволяет обеспечивать пользователей достоверной информацией независимо, в первую очередь, от конъюнктуры цен на материально-производственные запасы.

Целям обобщения данных бухгалтерского учета служит инструментарий синтетического учета, реализующийся в систематизации учетной информации на синтетических счетах. Более детальная расшифровка данных обеспечивается с помощью аналитического учета с использованием натуральных измерителей наряду со стоимостными и системы субсчетов.

Таким образом, синтетический учет– это учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет– это учет, который ведется в лицевых, материальных и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Аналитические счета могут иметь контокоррентную форму (для счетов, не предусматривающих натуральные измерители) или количественно-суммовую форму.

Итоговые обороты и сальдо по всем аналитическим счетам, входящим в синтетический счет, соответствуют оборотам и сальдо по этому синтетическому счету.

Для удобства использования счета сведены в План счетов бухгалтерского учета– систематизированный перечень синтетических счетов бухгалтерского учета, состоящий из восьми тематических разделов. В настоящее время действует План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства финансов Российской Федерации от 31 октября 2000 г. № 94н.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Читать дальшеИнтервал:

Закладка: