Наталия Климова - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-609-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Климова - Экономический анализ краткое содержание

В предлагаемом издании представлены ответы на экзаменационные вопросы по курсу «Экономический анализ».

Рассмотрены теоретические и практические материалы по основным аспектам экономического анализа предприятия: вопросы анализа основных и оборотных средств, систем материальных, трудовых и финансовых ресурсов, управления объемами производства и продаж и многое другое. Структура учебного пособия соответствует Государственному образовательному стандарту высшего профессионального образования. Предназначено для специальностей 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 521600 «Экономика», 061700 «Статистика», 061100 «Менеджмент», 351000 «Антикризисное управление» и других.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вопрос 19

Анализ и оценка уровня организации производства и управления

Анализ уровня организации производства проводится по двум группам показателей:

• показатели уровня организации производственных процессов (уровень обслуживания, своевременность обеспеченности ресурсами производства, длительность и структура производственного цикла, равномерность и ритмичность производства, специализация и кооперирование производства, применение прогрессивных технологий, уровень научно-исследовательской работы);

• показатели уровня организации труда (нормирование и рационализация труда, уровень организации рабочих мест; применение прогрессивных современных приемов и методов труда, уровень безопасности и санитарно-гигиенические условия труда, уровень напряженности труда).

Анализ уровня управления осуществляется по трем направлениям: анализ организационной структуры управления, анализ методов управления, анализ организации и эффективности работы управляющего персонала.

В процессе анализа организационной структуры выявляют, насколько производственная структура соответствует организационной, а управленческие кадры – характеру и содержанию функций управления. Рассчитывают коэффициент управляемости – делением общего количества работников на численность управленческого персонала. Полученный результат показывает, какое количество основных работников приходится на одного управляющего (руководителей и специалистов).

В заключение необходимо определить влияние системы управления и организации производства на финансовые результаты деятельности предприятия и наметить пути совершенствования их методов и форм.

Вопрос 20

Оценка уровня технической оснащенности организации

Цель анализа использования основных средств (ОС) выявить резервы повышения эффективности их использования, обосновать необходимость инвестиционных вложений в техническое перевооружение, обновление и (или) расширение технической базы, а также дать экономическое обоснование выбора метода начисления амортизации для обеспечения финансовой устойчивости организации.

Последовательность проведения анализа состояния и использования основных средств следующая.

1. Определить обеспеченность организации и ее структурных подразделений основными средствами.

2. Проанализировать состав и структуру основных средств.

3. Изучить уровень состояния основных средств, оценить стадии жизненного цикла, установить тенденцию движения основных средств и причины изменений.

4. Проанализировать накопление и использование амортизационных отчислений и обосновать выбор метода начисления амортизации.

5. Провести факторный анализ эффективности использования основных средств, в том числе по основным их видам.

6. Определить количественное влияние использования основных средств на объем производства товаров (работ, услуг) и финансовое состояние предприятия.

7. Выявить приоритетные направления повышения эффективности использования основных средств и определить источники финансирования капиталовложений.

Источниками информации являются формы бухгалтерской отчетности № 1, 5, форма статистической отчетности № 11 «Сведения о наличии и движении основных средств и других нефинансовых активов», бизнес-план, ПБУ 6/01 «Учет основных средств» и Методические указания по бухгалтерскому учету основных средств.

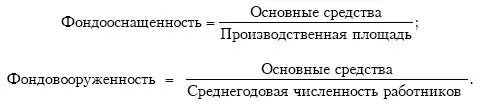

Обеспеченность предприятия основными средствами устанавливается по отдельным их видам путем сравнения фактического их наличия с плановой потребностью. Обобщающими показателями являются фондоэнергооснащенность и фондоэнерговооруженность:

Для расчета необходимо взять стоимость всех основных средств, в том числе арендованных; не учитывается стоимость основных средств, находящихся на консервации, а также сданных в аренду другим организациям.

Анализ состава основных средств позволяет принять меры по оптимизации их структуры в целях повышения эффективности использования фондов. Изменение размера основных средств определяется сопоставлением наличия их на конец года с наличием на начало года, а также с отчетными данными предыдущих лет. Повышение удельного веса активной части основных средств является результатом технической оснащенности фирмы оборудованием и транспортными средствами.

В процессе жизненного цикла основных средств происходит их движение, характеризующееся следующими показателями.

Коэффициент обновления:

Коэффициент обновления характеризует затраты, направленные на улучшение технического состояния основных средств и модернизацию оборудования.

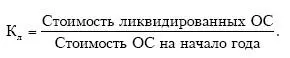

Коэффициент выбытия:

Прирост основных средств в стоимостном выражении может происходить за счет: ввода в эксплуатацию новых объектов, приобретения бывших в эксплуатации основных средств, безвозмездного поступления, аренды, переоценки.

Уменьшение стоимости основных средств может происходить в результате: выбытия вследствие ветхости и износа, продажи, безвозмездной передачи на баланс другим предприятиям, уценки основных средств, сдачи в долгосрочную аренду.

Коэффициент прироста:

Коэффициент ликвидации:

Коэффициент замены:

Коэффициент расширения парка машин и оборудования равен (1 – К замены).

Техническое состояниеанализируется:

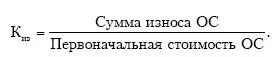

Коэффициентом износа:

Коэффициентом годности:

или

К г= 1 – К из.

Возрастание коэффициента износа может быть обусловлено: переходом на ускоренный метод начисления амортизации, приобретением или получением от других предприятий основных средств с уровнем износа большим, чем в среднем по организации, низкими темпами обновления и модернизации производства.

Читать дальшеИнтервал:

Закладка: