Наталия Климова - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-609-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Климова - Экономический анализ краткое содержание

В предлагаемом издании представлены ответы на экзаменационные вопросы по курсу «Экономический анализ».

Рассмотрены теоретические и практические материалы по основным аспектам экономического анализа предприятия: вопросы анализа основных и оборотных средств, систем материальных, трудовых и финансовых ресурсов, управления объемами производства и продаж и многое другое. Структура учебного пособия соответствует Государственному образовательному стандарту высшего профессионального образования. Предназначено для специальностей 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 521600 «Экономика», 061700 «Статистика», 061100 «Менеджмент», 351000 «Антикризисное управление» и других.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В связи с возможностью выбора линейного и ускоренного методов начисления амортизации будут получены различные результаты остаточной стоимости основных средств, величина которой отражается в первом разделе бухгалтерского баланса «Внеоборотные активы», а это скажется на показателях уровня обеспеченности предприятия основными средствами, рентабельности их использования, ликвидности и платежеспособности предприятия. Например, при использовании один из методов ускоренной амортизации, величина износа будет больше, чем при линейном методе начисления, вследствие чего будет занижена рентабельность использования основных средств из-за уменьшения прибыли по причине завышения себестоимости. В то же время в структуре бухгалтерского баланса уменьшится величина труднореализуемых активов (А 4), повысив ликвидность баланса и платежеспособность фирмы, а также снизится налоговая нагрузка организации за счет налога на прибыль.

В российской практике отсутствует методика уменьшения стоимости основного средства в связи с его повреждением или моральным устареванием, что искажает финансовые результаты организации и показатели эффективности использования основных средств. В международном учете (МСФО (IAS) 36 «Обесценение активов») изложен порядок пересчета балансовой стоимости активов в случае их обесценивания и признания от данного факта убытка. Снижение стоимости актива отражается в отчете о прибылях и убытках в том периоде, когда это было выявлено. Если же в дальнейшем руководство компании решит, что признаки обесценивания исчезли, тогда стоимость основных средств можно увеличить на сумму ранее признанного убытка. Кроме того, по МСФО при линейном методе начисления износа основных средств амортизацию не приостанавливают, если объект находится на консервации или временно не эксплуатируется, что является отличительным признаком отечественной практики. Необходимость внесения корректировок в IIБ У 6/01 в соответствии с международными стандартами наиболее очевидна при определении реальной стоимости имущества организации и ее использовании для расчета показателей эффективности использования основных средств.

Крайне важно отметить, что сумма амортизационных отчислений, с одной стороны, является денежным выражением потери физических и технико-экономических качеств основных средств и отражает стоимостную величину их износа. Начисленная сумма износа, накапливаясь, становится источником, необходимым для восстановления окончательно износившихся основных средств. Она приравнивается к собственным источникам финансирования, однако, как показывает практика, не используется по назначению.

С другой стороны, сумма амортизационных отчислений включается в издержки производства или обращения, отражается на соответствующих счетах учета затрат на производство и является одной из составных частей себестоимости, а при реализации продукции частью выручки. Схему движения амортизации можно представить в следующем виде: начисленный износ → себестоимость → продажа продукции → возмещение износа → приобретение основных средств за счет износа.

Анализ динамики состава и движения основных средств целесообразно проводить во взаимоувязке с жизненным циклом товара и финансовыми результатами деятельности организации.

На этапе рождения товара осуществляется приобретение новых технологий и техники, активно ведется инновационная деятельность, однако прибыль невелика или она отсутствует по данному производству, так как произведенный усовершенствованный товар не имеет массовой продажи.

Этап развития характеризуется интенсивным развитием технологических систем (оборудования, технических средств, технологий), продукция которых востребована массовым потребителем, темпы роста выручки опережают темпы роста затрат.

Фаза зрелости – это стабильность в использовании оборудования и техники, хорошо известных конкурентам, но при этом отсутствует дальнейшее совершенствование технологической системы, происходит моральное устаревание основных средств. Произведенные товары находят сбыт, но прибыль уменьшается за счет перераспределения сегментов рынка в пользу других производителей.

На этапе старости, используя физически и морально изношенное оборудование и устаревшую технологию производства, покупатели теряют интерес к продукции, так как существуют лучшие по качеству, цене и другим характеристикам товары или меняются вкусы и предпочтения покупателей, которые были не учтены производителями. В результате темпы снижения объемов продаж возрастают, ассортимент товара сужается, возникает риск убыточности. Требуются диверсификация, техническое перевооружение и модернизация производства.

Вопрос 21

Факторный анализ использования основных средств

Анализ использования основных средств проводится по показателям: фондоотдача, фондоемкость (обратный показатель фондоотдачи), рентабельность использования основных средств.

Анализ причинно-следственных связей в факторной системе фондоотдачи позволяет построить несколько вариантов детерминированных факторных моделей.

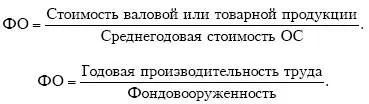

Фондоотдача (ФО):

ФО = Фондоотдача активной части (Ф оа) х Удельный вес активной части (У да).

ФО = Фондоотдача действующих машин и оборудования (ФО од) х Удельный вес действующего оборудования в активной части (УД од) х Удельный вес активной части (У да).

Факторная модель фондоотдачи действующего оборудования имеет вид:

ФО од= К с× К з× Т дн× Т с× В ч× 1/О сод,

где К с– коэффициент сменности (фактическое количество машино-смен делится на количество машино-дней); К зкоэффициент загрузки (отношение фактического времени к коэффициентному); Т дн– фактически отработанное время, дней; Т с– продолжительность одной смены; В ч– среднегодовая выработка единицы оборудования; О сод– стоимость действующего оборудования.

Приведем пример расчета факторного анализа фондоотдачи, используя две факторные модели. Первая факторная модель соответствует методике расчета фондоотдачи через стоимость валовой продукции и среднегодовую стоимость основных средств. Вторая факторная модель является результатом преобразования первой способом сокращения

(путем деления числителя и знаменателя на среднегодовое количество работников). При расчете использован метод цепной подстановки.

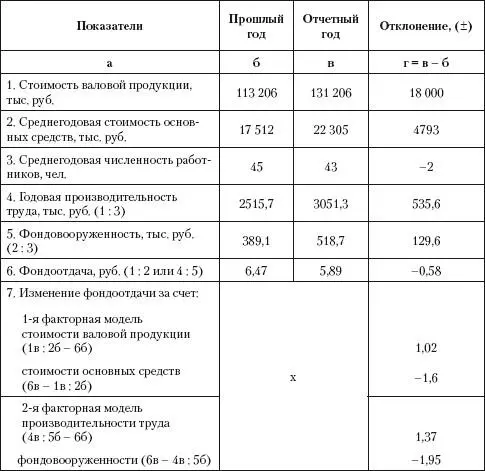

Таблица 1. Расчет влияния факторов на уровень фондоотдачи

Вывод. Расчет количественного влияния факторов показывает, что фондоотдача снизилась на 0,58 руб. за счет дополнительного приобретения основных средств и как следствие роста фондовооруженности. Так, повышение фондовооруженности на 129,6 руб. привело к снижению фондоотдачи на 1,95 руб. В то же время имеет место положительное влияние производительности труда, рост которого на 535,6 руб. компенсировал снижение фондоотдачи на 1,37 руб. Повышение производительности труда обусловлено техническим обновлением производства, данный факт позволил более быстрыми темпами наращивать объемы продаж.

Читать дальшеИнтервал:

Закладка: