Наталия Климова - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-609-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Климова - Экономический анализ краткое содержание

В предлагаемом издании представлены ответы на экзаменационные вопросы по курсу «Экономический анализ».

Рассмотрены теоретические и практические материалы по основным аспектам экономического анализа предприятия: вопросы анализа основных и оборотных средств, систем материальных, трудовых и финансовых ресурсов, управления объемами производства и продаж и многое другое. Структура учебного пособия соответствует Государственному образовательному стандарту высшего профессионального образования. Предназначено для специальностей 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 521600 «Экономика», 061700 «Статистика», 061100 «Менеджмент», 351000 «Антикризисное управление» и других.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• постоянный контроль состояния расчетов с покупателями, особенно по отсроченным платежам;

• установление определенных условий кредитования дебиторов, например: покупатель получает скидку 2 % в случае оплаты полученного товара, оказанных услуг в течение 10 дней с момента получения и (или) оказания услуг.

Вопрос 69

Анализ дебиторской и кредиторской задолженности организации

Главной целью анализа дебиторской и кредиторской задолженности является разработка мероприятий по совершенствованию настоящей или формированию новой политики кредитования покупателей, направленной на увеличение прибыли организации, ускорение расчетов и снижение риска неплатежей. В разработке политики управления дебиторской и кредиторской задолженностью акцент делается на расширение объема продаж продукции, оптимизацию общего размера задолженности и обеспечение своевременной ее инкассации.

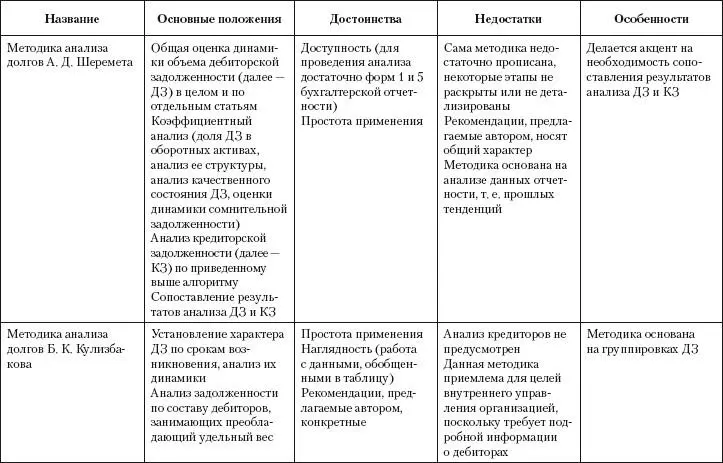

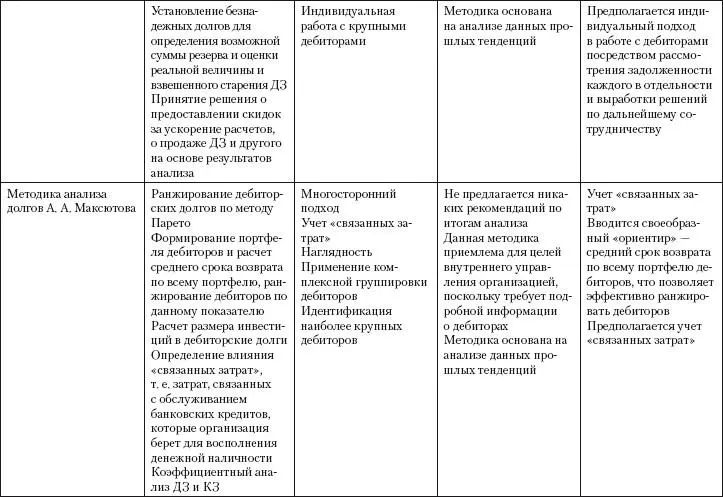

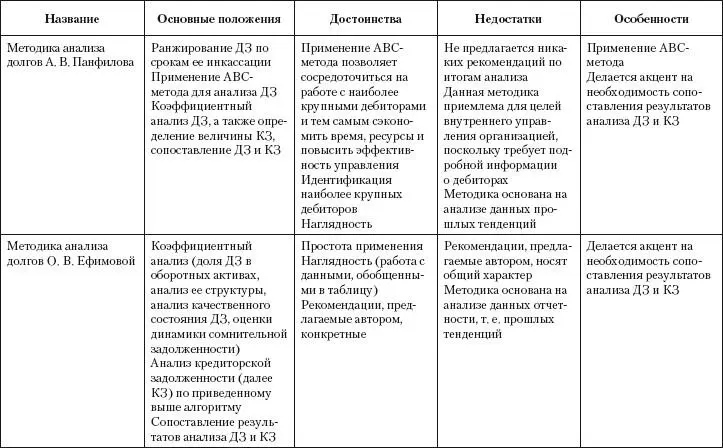

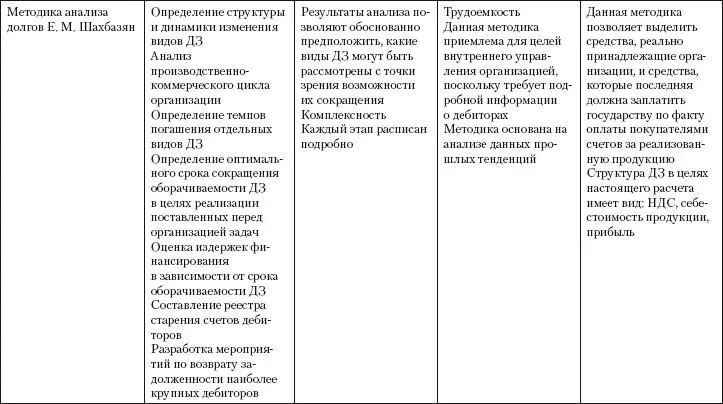

В отечественной литературе предлагается множество различных подходов к анализу дебиторской и кредиторской задолженности (табл. 2).

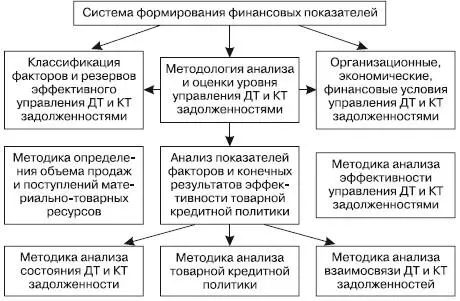

Алгоритм комплексного подхода к анализу дебиторской и кредиторской задолженности можно представить в виде схемы на рис. 5.

Для более полного обобщения сведений об обороте денежных средств, т. е. об обороте дебиторской и кредиторской задолженности, рекомендуем проводить предприятию расчет финансового цикла. Финансовый цикл, или цикл обращения денежной наличности представляет собой время, в течение которого денежные средства отвлечены из оборота.

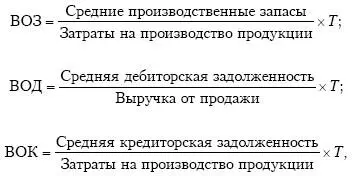

Операционный цикл характеризует общее время, в течение которого финансовые ресурсы омертвлены в запасах и дебиторской задолженности. Поскольку предприятие оплачивает счета поставщиков с временной задержкой, то этот период, в течение которого денежные средства отвлечены из оборота, т. е. финансовый цикл, меньше на среднее время обращения кредиторской задолженности. Сокращение операционного и финансового циклов в динамике рассматривается как положительная тенденция. Если сокращение операционного цикла может быть сделано за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности, то финансовый цикл может быть сокращен как за счет данных факторов, так и за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. Таким образом, продолжительность финансового цикла (ПФЦ) в днях оборота рассчитывается по формулам:

ПФЦ = ПОП, – ВОК = ВОЗ + ВОД – ВОК;

где ПОЦ – продолжительность операционного цикла; ВОК – время обращения кредиторской задолженности; ВОЗ – время обращения производственных запасов; ВОД – время обращения дебиторской задолженности; Т продолжительность периода, по которому рассчитываются средние показатели (как правило, год, т. е. Т= 365 дней).

Рис.5. Комплексный подход к анализу дебиторской и кредиторской задолженности

Таблица2. Отечественные методики анализа обязательств организации

Уплата долгов дебиторами – это практически источник средств для погашения кредиторской задолженности. Если оборачиваемость дебиторской задолженности медленнее, чем кредиторской, это означает, что у предприятия неблагоприятные условия расчетов с покупателями и поставщиками: предприятие должно возвращать свои долги чаще, чем оно получает оплату за реализованную продукцию. И напротив, если дебиторская задолженность оборачивается быстрее кредиторской, у предприятия появляются свободные средства в обороте в размере, соответствующем разнице числа дней оборота кредиторской и дебиторской задолженности.

Аналитические процедуры, имеющие отношение к управлению дебиторской задолженностью, входят в систему внутрифирменного финансового анализа и управленческого контроля. Эффективная система управления включает:

• качественный отбор покупателей;

• определение оптимальных условий кредитования;

• четкую процедуру предъявления претензий;

• контроль за выполнением условий договоров;

• регулярный мониторинг дебиторов по видам продукции, объему задолженности, срокам погашения и пр.;

• соблюдение четкой процедуры оплаты счетов и получения платежей;

• ориентацию на большее число покупателей с целью уменьшения риска неуплаты одному или нескольким крупным покупателям;

• контроль соотношения уровня дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

• использование факторинга.

Вопрос 70

Анализ финансовой устойчивости

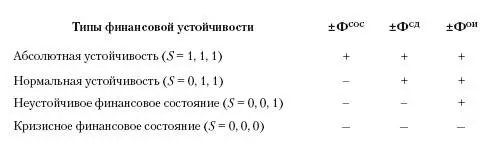

Анализ финансовой устойчивости проводится по абсолютным и относительным показателям. Абсолютные показатели характеризуют обеспеченность запасов и затрат источниками их формирования. При этом рассчитывают:

Ф сос=СОС – 33,

где СОС – собственные оборотные средства; 33 – величина запасов с НДС по приобретенным ценностям.

СОС = СК – ВНА,

где СК – капитал и резервы (собственный капитал); ВНА – внеоборотные активы.

Ф СД= СД – 33;

СД = (СК + ДО) – ВНА;

СД = СОС + ДО,

где ДО – долгосрочные обязательства.

Ф ои=ОИ – 33,

где ОИ – общая сумма источников средств для формирования запасов и затрат.

ОИ – СД + КО,

где КО – краткосрочные обязательства.

Выделяют четыре типа финансовой устойчивости:

Если предприятие имеет кризисное или неустойчивое финансовое состояние, то оно не обеспечено ни одним из источников формирования запасов. В случае одновременного востребования кредиторами погашения задолженности данный источник формирования отсутствует.

Относительные показатели финансовой устойчивости

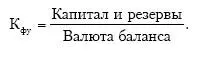

1. Коэффициент финансовой устойчивости (К фу):

Рекомендуемое значение 0,5.

Читать дальшеИнтервал:

Закладка: