Наталия Климова - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-609-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Климова - Экономический анализ краткое содержание

В предлагаемом издании представлены ответы на экзаменационные вопросы по курсу «Экономический анализ».

Рассмотрены теоретические и практические материалы по основным аспектам экономического анализа предприятия: вопросы анализа основных и оборотных средств, систем материальных, трудовых и финансовых ресурсов, управления объемами производства и продаж и многое другое. Структура учебного пособия соответствует Государственному образовательному стандарту высшего профессионального образования. Предназначено для специальностей 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 521600 «Экономика», 061700 «Статистика», 061100 «Менеджмент», 351000 «Антикризисное управление» и других.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Группой ученых под руководством профессора Альтмана разработаны двухфакторная, пятифакторная и семифакторная модели. Наиболее часто применяемой является пятифакторная модель.

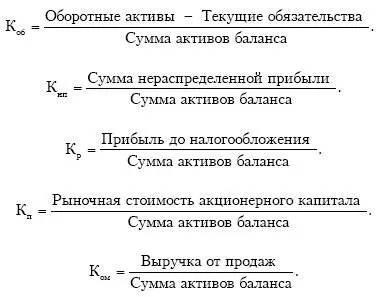

1. Пятифакторная модель Альтмана:

Z = 1,2К об. + 1,4К нп+3,3К р+ 0,6К п+ 1,0К ом,

где К об– доля рабочего капитала в активах; К нп– нераспределенная прибыль; К р– рентабельность активов; К п– коэффициент покрытия по рыночной стоимости собственного капитала; К ом– отдача всех активов.

В рассматриваемой модели первый фактор (К об) представляет собой долю покрытия активов собственным оборотным капиталом; второй и четвертый отражают структуру капитала; третий рентабельность активов и пятый – оборот капитала. В зависимости от значения Z прогнозируется вероятность банкротства:

• до 1,8 – очень высокая;

• от 1,81 до 2,7 – высокая;

• от 2,8 до 2,9 – возможная;

• более 3 – очень низкая.

Точность прогноза по данной модели в течении одного года составляет 95 %, двух лет – до 83 %.

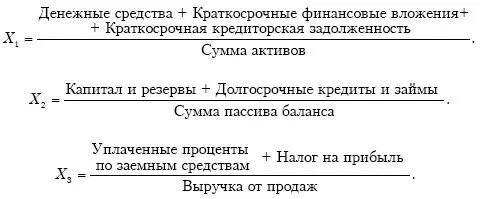

2. В 1997 г. Теффлер предложил следующую формулу:

Z = 0,53Х 1+ 0,13Х 2+ 0,18Х 3+ 0,16Х 4,

где Х 1 – отношение суммы прибыли от продажи к краткосрочным обязательствам; Х 2 отношение суммы оборотных активов к сумме обязательств; Х 3 – отношение суммы краткосрочных обязательств к сумме активов; Х 4 – коэффициент оборачиваемости активов.

Если величина Z меньше 0,3, то банкротство более чем вероятно.

3. Модель Коннана – Гольдера:

КG = –0,16 Х 1– 0,22 Х 2+ 0,87 Х 3+ 0,10 Х 4– 0,24 Х 5,

где Х 1– доля быстрореализуемых ликвидных средств в активах; Х 2 доля устойчивых источников финансирования в пассивах; Х 3 отношение финансовых расходов к выручке от продажи; Х 4– доля расходов на персонал в валовой прибыли; Х 5 – соотношение накопленной прибыли и заемного капитала.

Расчетные значения индекса KG показывают вероятность банкротства организации:

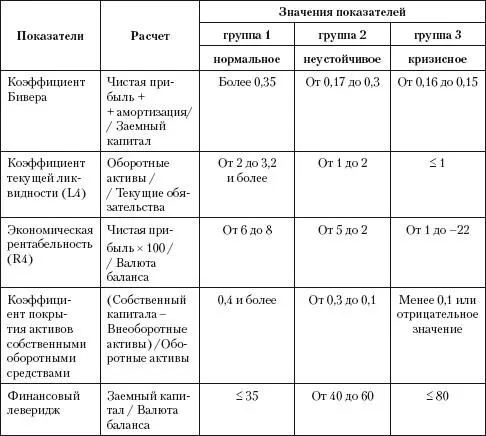

4. Сущность методики Уильяма Бивера заключается в расчете пяти основных показателей, в соответствии со значениями которых организация может быть отнесена к одной из трех групп по финансовому положению (см. табл. 3).

Таблица 3.Система показателей комплексной оценки финансового состояния Бивера [1]

Помимо формальных признаков, позволяющих причислить предприятие к финансово несостоятельным, существуют различные неформальные критерии, дающие возможность прогнозировать вероятность потенциального банкротства организации. К их числу относятся:

• неудовлетворительная структура имущества предприятия, в первую очередь текущих активов. Тенденция к росту в их составе труднореализуемых активов (сомнительной дебиторской задолженности, запасов товарно-материальных ценностей с длительным периодом оборота) может сделать такое предприятие неспособным отвечать по своим обязательствам;

• замедление оборачиваемости средств предприятия (чрезмерное накапливание запасов, ухудшение состояния расчетов с покупателями);

• сокращение периода погашения кредиторской задолженности при замедлении оборачиваемости текущих активов;

• наличие просроченной кредиторской задолженности и увеличение ее удельного веса в составе обязательств предприятия;

• значительные суммы дебиторской задолженности, относимые на убытки;

• тенденция опережающего роста наиболее срочных обязательств в сравнении с изменением высоколиквидных активов;

• снижение значений коэффициентов ликвидности;

• нерациональная структура привлечения и размещения средств, формирование долгосрочных активов за счет краткосрочных источников средств;

• убытки, отражаемые в балансе, и др.

Основные причины банкротства:

1. Объективные причины: несовершенство финансовой, денежной, кредитной, налоговой систем; высокий уровень инфляции; диспаритет цен.

2. Субъективные причины: снижение объема продаж и производства, низкая рентабельность; взаимные неплатежи; неумение руководителей проявлять предприимчивость, выбирать эффективную финансовую, ценовую и инвестиционную политику.

Вопрос 73

Мероприятия по финансовому оздоровлению организации

К мероприятиям по оздоровлению финансового состояния относятся резервы увеличения производства и продажи рентабельной продукции, повышения ее качества и конкурентоспособности, роста прибыли и рентабельности производства, более полного и эффективного использования производственного потенциала и заемных средств.

Увеличить валюту баланса можно за счет расширения хозяйственного оборота; при этом следует учитывать влияние переоценки основных средств, удорожания готовой продукции и производственных запасов.

Для повышения ликвидности организации необходимо своевременно выявлять недопустимые (просроченные) виды дебиторской и кредиторской задолженности, контролировать состояние расчетов с покупателями по просроченной задолженности, по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты, следить за соотношением дебиторской и кредиторской задолженностей, использовать способ предоставления скидок при оплате товара. В случае если предприятие является прибыльным, но неплатежеспособным, следует проанализировать направления распределения прибыли.

В кризисных условиях функционирования необходимо провести проверку финансовой, производственной, маркетинговой деятельности компании. Выявить слабые и сильные стороны, определить запас трудовых, производственных, сбытовых ресурсов.

Первоочередные антикризисные меры организации:

• уменьшение затрат, в том числе за счет сокращения работников и уменьшения арендуемых площадей, сокращение затрат на рекламу (но не полный отказ от рекламы);

• передача части функций на аутсорсинг;

• легализация бизнеса (уплата всех налогов во избежание штрафов, пеней и т. п.);

• грамотная ценовая политика (удерживать цены на уровне конкурентов и как можно дольше их не повышать);

• удержание постоянных клиентов за счет повышения качества обслуживания, предоставления дополнительных бесплатных услуг и разработки программы лояльности;

Читать дальшеИнтервал:

Закладка: