Наталия Климова - Экономический анализ

- Название:Экономический анализ

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2010

- Город:СПб.

- ISBN:978-5-49807-609-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Наталия Климова - Экономический анализ краткое содержание

В предлагаемом издании представлены ответы на экзаменационные вопросы по курсу «Экономический анализ».

Рассмотрены теоретические и практические материалы по основным аспектам экономического анализа предприятия: вопросы анализа основных и оборотных средств, систем материальных, трудовых и финансовых ресурсов, управления объемами производства и продаж и многое другое. Структура учебного пособия соответствует Государственному образовательному стандарту высшего профессионального образования. Предназначено для специальностей 060400 «Финансы и кредит», 060500 «Бухгалтерский учет, анализ и аудит», 521600 «Экономика», 061700 «Статистика», 061100 «Менеджмент», 351000 «Антикризисное управление» и других.

Экономический анализ - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Чем выше значение этого показателя, тем предприятие более финансово устойчиво, стабильно и независимо от внешних кредиторов.

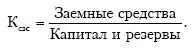

2. Коэффициент соотношения заемных и собственных средств (К сзс):

Значение коэффициента показывает, сколько заемных средств приходится на один рубль собственных. Например, если значение коэффициента 0,8 значит, на каждый рубль собственных средств приходится 80 коп. заемных. Рост данного показателя свидетельствует об усилении зависимости предприятия от заемных и привлеченных средств.

3. Коэффициент соотношения дебиторской и кредиторской задолженности (К сдк):

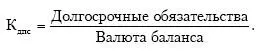

Превышение дебиторской задолженности над кредиторской свидетельствует о кредитовании предприятия другой организацией. 4. Коэффициент долгосрочного привлечения средств (К дпс):

Значение коэффициента показывает долю долгосрочных обязательств в общей величине собственного и заемного капитала. Наличие долгосрочных займов свидетельствует о доверии кредиторов, но его рост негативная тенденция, так как предприятие все больше зависит от внешних инвесторов.

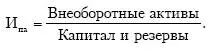

5. Индекс постоянного актива (И па):

Значение коэффициента показывает, какая доля собственных средств направлена на формирование основной части производственного потенциала предприятия (внеоборотных активов). Если его значение стремится к единице, значит, у предприятия практически отсутствуют собственные оборотные средства, что оценивается отрицательно.

Вопрос 71

Анализ уровня использования экономического потенциала и оценка бизнеса

Уровень использования экономического потенциала характеризуется показателями экономической эффективности и критериями деловой (рыночной) активности фирмы, включающими эффективность использования капитала, устойчивость экономического роста, уровень выполнения основных плановых экономических показателей.

Для оценки деловой активности предприятия необходимо проанализировать следующие показатели.

1. Золотое правило экономики:

Т бп> Т р> Т а> 100%,

где Т бп, Т р, Т а– темпы изменения соответственно балансовой прибыли, реализации и активов.

Увеличение прибыли более высокими темпами по сравнению с ростом объемов продаж свидетельствует об относительном снижении издержек. Превышение темпов роста объема продаж над активами характеризует эффективное использование ресурсов. В целом данное соотношение показателей свидетельствует о росте экономического потенциала.

2. Коэффициент оборачиваемости оборотных средств и период обращения, в том числе и по отдельным их видам.

Причинами снижения коэффициента оборачиваемости являются: потеря рынков сбыта, низкая покупательская способность, высокая себестоимость продукции, низкая конкурентоспособность товаров, большие остатки материалов.

3. Операционный (производственный) и финансовый циклы. Операционный цикл – период времени, в течение которого совершается оборот запасов и дебиторской задолженности.

Финансовый цикл = Период обращения запасов + Период обращения дебиторской задолженности – Период обращения кредиторской задолженности.

4. Фондо– и материалоотдача.

5. Показатели производительности труда.

6. Показатели рентабельности.

Комплексная оценка бизнеса компании осуществляется на основе анализа динамики общей ресурсоотдачи и рентабельности использования капитала.

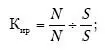

1. Факторная модель ресурсоотдачи:

где N стоимость валовой (или товарной) продукции, тыс. руб.; S затраты на производство и реализацию товаров (полная себестоимость), тыс. руб.; М сумма материальных затрат, тыс. руб.; V затраты на оплату труда, тыс. руб.; А – амортизация, тыс. руб.;  – материалоотдача, руб.;

– материалоотдача, руб.;  – трудоотдача, руб.;

– трудоотдача, руб.;  – амортизациоотдача, руб.

– амортизациоотдача, руб.

По указанной факторной модели методом цепной подстановки проводится расчет количественного влияния факторов на изменение ресурсоотдачи.

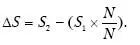

В дальнейшем определяются:

а) коэффициент соотношения темпов роста производства с темпами роста ресурсов по следующей формуле:

б) относительная экономия совокупных ресурсов (затрат)

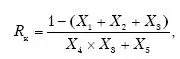

2. Факторная модель рентабельности использования капитала (R к):

или

где П – величина прибыли, тыс. руб.; К – капитал, тыс. руб.; F– основной капитал; Е – оборотный капитал; V ÷ N(Х 1) – оплатоемкость продукции, руб.; М ÷ N(X 2 ) – материалоемкость, руб.; А ÷ N(X 3) – амортизациоемкость, руб.; F ÷ N(X 4 ) – коэффициент загрузки основного капитала; Е ÷ N(X 5 ) – коэффициент загрузки оборотного капитала (обратный показатель коэффициента оборачиваемости).

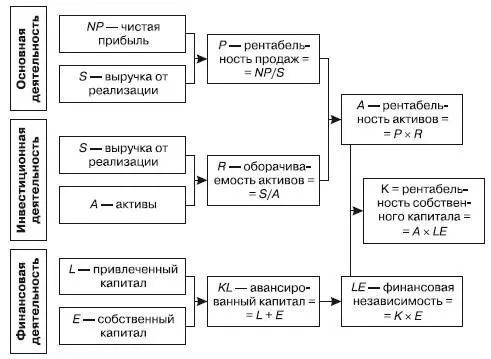

Модели «Дюпона». В 1907 г. компания «Дюпон» разработала схему факторного анализа, в которой органично увязывались показатели, характеризующие каждое направление деятельности фирмы (рис. 6).

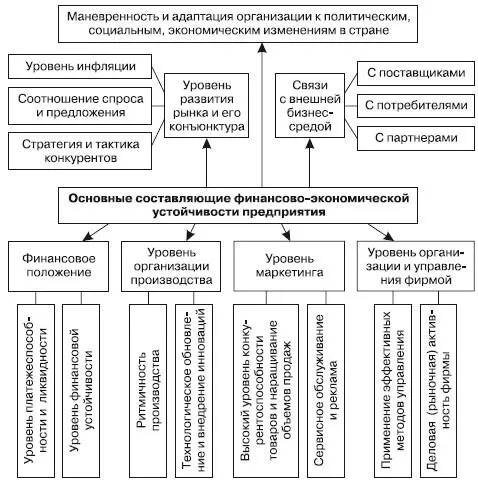

Условия функционирования российских организаций и факторы, влияющие на финансово-экономическую устойчивость фирм, имеют ряд отличий от зарубежных компаний (рис. 7).

Рис. 6.Модель «Дюпона»

Рис. 7.Основные факторы финансово-экономической устойчивой организации

Вопрос 72

Методы прогнозирования банкротства организации

В отечественной практике используются преимущественно методики, основанные на зарубежном опыте: модель Бивера, Альтмана, Коннана Гольдера, Теффлера, Лиса.

Читать дальшеИнтервал:

Закладка: