Вьюгар Керимов - Теория, методология и методика аудита интеллектуальной собственности на основе «Дью Дилидженс»

- Название:Теория, методология и методика аудита интеллектуальной собственности на основе «Дью Дилидженс»

- Автор:

- Жанр:

- Издательство:Array Литагент «Дашков и К»

- Год:2014

- Город:Москва

- ISBN:978-5-394-02460-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вьюгар Керимов - Теория, методология и методика аудита интеллектуальной собственности на основе «Дью Дилидженс» краткое содержание

Теория, методология и методика аудита интеллектуальной собственности на основе «Дью Дилидженс» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Результаты интеллектуальной деятельности как продукт творчества имеют разнообразные формы выражения. Интеллектуальная собственность на основании статей 1225, 1226 ГК РФ определяется как совокупность интеллектуальных прав, которые состоят из исключительного права (имущественного права), а в отдельных случаях, личных неимущественных и иных прав, например, права доступа, права следования и другие [4].

Объекты интеллектуальной собственности можно подразделять на группы, связанные с:

• объектами права на топологии интегральных микросхем;

• объектами авторского права;

• объектами прав, смежных с авторскими;

• объектами права экономического субъекта на его средства индивидуализации, а также производимые товары, работы, услуги;

• объектами права в области патентных правоотношений;

• объектами права на селекционные достижения;

• объектами права на секреты производства (ноу-хау);

• объектами права использования РИД в составе единой технологии.

Таким образом, под интеллектуальной собственностью как объектом аудита автор предлагает понимать результаты , достигнутые с помощью процессов интеллектуальной ( творческой ) деятельности , облаченные в определенную правовую форму и являющиеся объектом исключительных прав . Эти результаты , становясь объектом гражданского оборота , могут быть сами по себе источником дохода , объектом сделки , включая операции залога .

1.2. Основные принципы и задачи аудита интеллектуальной собственности

Эффективное использование конкурентоспособной инновационной продукции не возможно без предварительной оценки и контроля данной продукции, т.е. выявления объектов интеллектуальной собственности и проверки их охраноспособности. Одним из способов контроля интеллектуальной собственности выступает аудит объектов интеллектуальной собственности.

В Российской Федерации, к сожалению, аудит объектов интеллектуальной собственности еще не получил должного распространения. Это связано с тем, что:

• руководители экономических субъектов еще не осознали необходимость и важность его значения;

• в аудиторском законодательстве отсутствуют необходимые стандарты, регулирующие данный вид аудита, и соответственно не проработана соответствующая законодательная база;

• в научной, юридической и справочной российской литературе отсутствуют необходимые сведения как для экономических субъектов, так и для рынка аудиторских услуг;

• отсутствуют необходимые специалисты, которые могут профессионально провести данный вид аудита.

Для решения указанных проблем необходимо принять целый комплекс мер, одной из которых является и создание необходимой теоретической базы в сфере аудита по объектам интеллектуальной собственности. Аудиторская проверка по объектам интеллектуальной собственности отличается от аудита любого другого направления хозяйственной деятельности экономического субъекта, хоть и общие подходы регулируются базовым законодательством. Аудит объектов интеллектуальной собственности необходимо проводить на всех стадиях реализации (применения) данных активов. Обязательными критериями эффективности проведения данного вида аудита, по мнению автора, выступает изучение следующих нестандартных вопросов:

• наличия различных возможностей осуществления инновационной деятельности у экономического субъекта;

• надлежащего выполнения требований к реализации и применению конкретного объекта интеллектуальной собственности;

• величины затрат, имеющих отношение к инновационной деятельности экономического субъекта, а также правомерность их отнесения на мероприятия, связанные с реализацией или применением объектов интеллектуальной собственности.

Дополнительно может быть проведен аудит источников финансирования инновационной деятельности. Традиционно их два: внешние – кредит, ассигнования и т.д., и внутренние – прибыль экономического субъекта.

Результаты проведенных исследований должны найти отражение в аудиторском заключении, в котором заинтересованные пользователи должны найти объективную и полезную информацию об инновационных мероприятиях и их результатах, проводимых в рамках оперативного и стратегического управления инновационной деятельностью экономического субъекта. Вместе с тем, следует отметить, что термин аудит и в научном обороте, и в практической деятельности в России стал активно применяться за последние 20 лет [29, 34, 35, 39, 47, 51, 54, 59, 67]. Однако, как показывают исследования, спрос на аудиторские услуги в целом, и в области аудита по объектам интеллектуальной собственности в частности, имеет тенденцию к росту.

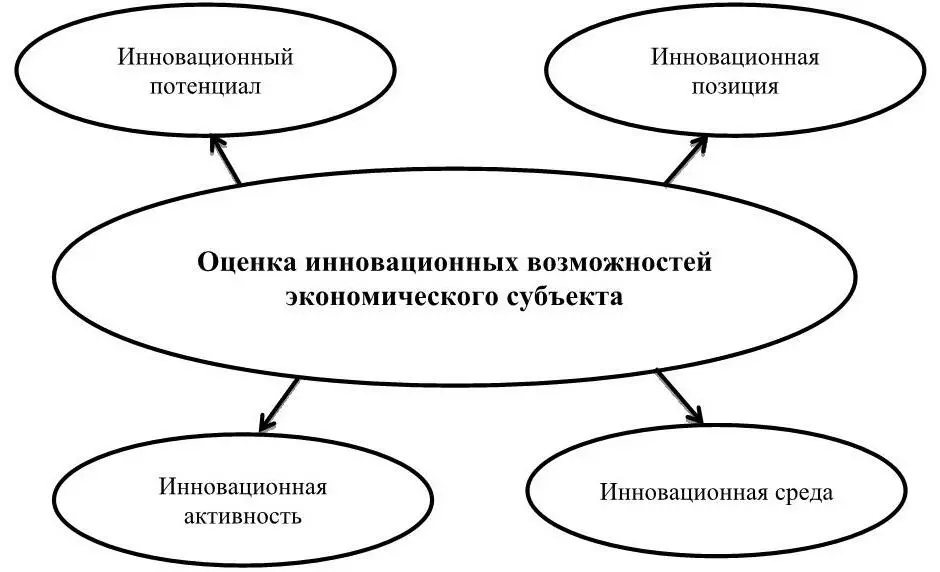

Аудит объектов интеллектуальной собственности включает оценку инновационных возможностей экономического субъекта: инновационного потенциала, инновационной среды, инновационной позиции и инновационной активности (рисунок 1).

Рисунок 1 – Оценка инновационных возможностей экономического субъекта.

Экономический подход при проведении аудита интеллектуальной собственности предполагает проверку учетной стороны отражения инновационного процесса. При этом, по мнению автора, следует уделять внимание следующим двум основным аспектам (рисунок 2):проверке затрат, относящихся к инновационной деятельности экономического субъекта; проверке источников финансирования процесса реализации и применения в хозяйственной деятельности объектов интеллектуальной собственности.

Рисунок 2 – Основные аспекты проверки учетной стороны отражения инновационного процесса.

Необходимость первого аспекта объясняется фактором эффективности инновационной деятельности.

Необходимость же второго аспекта имеет немаловажное значение в случаях использования в качестве источника кредитов, прибыли экономического субъекта.

Целью аудита интеллектуальной собственности является, по мнению автора, формирование и выражение обоснованного профессионального мнения, связанного с достоверностью и полнотой отражения информации об объектах интеллектуальной собственности в бухгалтерской (финансовой) отчетности проверяемого экономического субъекта и пояснениях к ней.

Проверка операций по поступлению, выбытию или использованию объектов интеллектуальной собственности относится к немаловажным областям аудита, которые могут оказать влияние на достоверность информации, представленной в бухгалтерской (финансовой) отчетности.

Читать дальшеИнтервал:

Закладка: