Вьюгар Керимов - Теория, методология и методика аудита интеллектуальной собственности на основе «Дью Дилидженс»

- Название:Теория, методология и методика аудита интеллектуальной собственности на основе «Дью Дилидженс»

- Автор:

- Жанр:

- Издательство:Array Литагент «Дашков и К»

- Год:2014

- Город:Москва

- ISBN:978-5-394-02460-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вьюгар Керимов - Теория, методология и методика аудита интеллектуальной собственности на основе «Дью Дилидженс» краткое содержание

Теория, методология и методика аудита интеллектуальной собственности на основе «Дью Дилидженс» - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Учитывая изложенное, можно сделать вывод о том, что объектом проверки при проведении аудита интеллектуальной собственности является получение аудиторских доказательств по операциям, связанными с движением и использованием в хозяйственной деятельности экономических субъектов этих активов.

Выполняя процедуру проверки операций по поступлению объектов интеллектуальной собственности, аудитору необходимо ответить на вопрос – соответствуют ли положениям нормативных актов:

• документальное оформление операций по поступлению объектов интеллектуальной собственности?

• порядок отнесения активов к объектам интеллектуальной собственности?

• учет операций по приобретению или поступлению объектов интеллектуальной собственности за плату или безвозмездно?

• учет операций по внесению и оприходованию объектов интеллектуальной собственности в виде вклада в уставный капитал аудируемого лица?

• учет приобретенной деловой репутации организации?

• учет операций по поступлению объектов интеллектуальной собственности в порядке обмена?

• учет операций по созданию объектов интеллектуальной собственности самой организацией?

Одним из основных документов, закрепляющих все необходимые условия реализации коммерческих планов любого экономического субъекта, выступает договор. От грамотности и четкости его составления и заключения зависит и экономический результат соответствующей сделки.

В связи с этим при аудите вышеуказанных операций особое внимание должно быть уделено именно экспертизе договоров, имеющих отношение к оформлению права на объекты интеллектуальной собственности.

При аудите интеллектуальной собственности, по мнению автора, необходимо в первую очередь обращать внимание на следующие основные виды договоров [90] (приложение А):

• учредительные (об учреждении) договоры;

• лицензионный (сублицензионный) договоры;

• договоры авторского заказа;

• договоры на создание (выполнение) и передачу результатов НИОКР;

• договоры коммерческой концессии;

• договоры отчуждения исключительных прав;

• смешанные.

В рамках аудита, по мнению автора, следует проверить наличие соответствующих договоров, правильность оформления договоров и других документов, а также рассмотреть особенности учета и налоговые последствия по заключаемым сделкам по созданию, отчуждению, применению, реализации объектов интеллектуальной собственности.

В рамках аудита также следует установить выполнение всех необходимых условий и правил, определенных нормативными актами.

Как известно, перечень по объектам интеллектуальной собственности для их формирования и отражения в бухгалтерском учете приведен Положением по бухгалтерскому учету 14/2007 «Учет нематериальных активов» (п.4) [13]. Вместе с тем, для отражения этих объектов в налоговом учете предусмотрена статья 257 Налогового Кодекса Российской Федерации [5].

В отличие от правил, предусмотренных в бухгалтерском учете, налоговый учет, кроме того, относит к объектам интеллектуальной собственности (нематериальным активам) документально не оформленные объекты (например, секретные формулы), а также объекты при отсутствии на них исключительных прав.

Иными словами в налоговом учете могут приниматься к учету объекты, которые нельзя принимать в бухгалтерском учете (например, лицензии на недропользование), но при этом исключены другие объекты (например, деловая репутация).

В рамках проведения аудита интеллектуальной собственности следует проверить выполнение требований нормативных актов о порядке проведения переоценки объектов интеллектуальной собственности и отражения результатов такой переоценки.

В ходе проведения аудита интеллектуальной собственности аудитору необходимо обращать внимание на организацию документооборота, правильность оформления первичных учетных документов, их соответствие формам, утвержденным руководителем экономического субъекта.

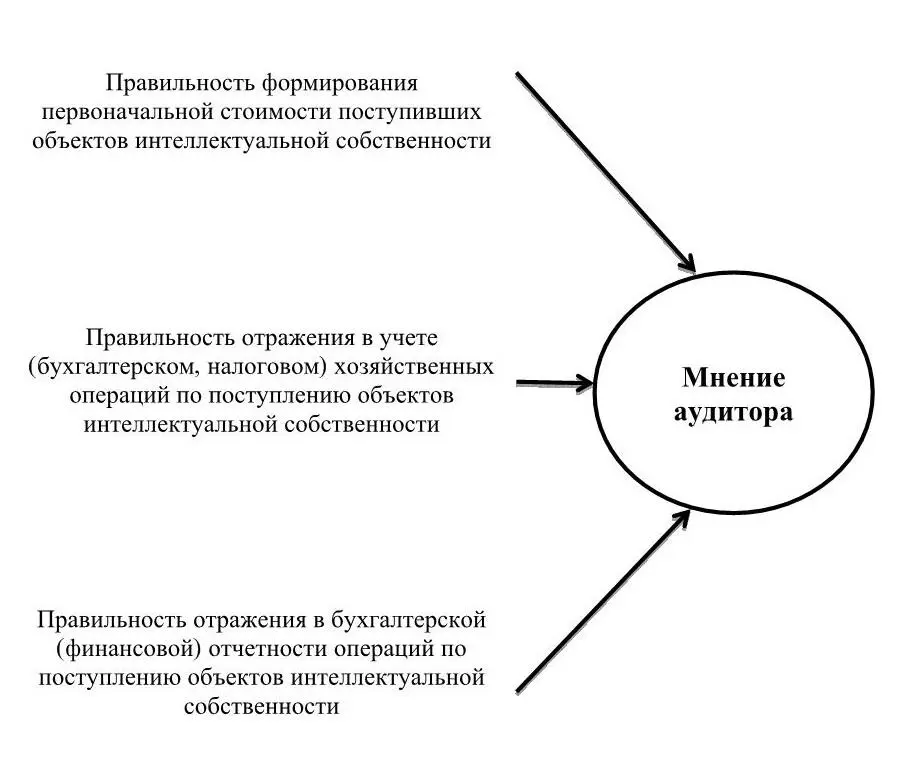

По итогам проведенного аудита интеллектуальной собственности необходимо подготовить мнение аудитора по следующим основным вопросам (рисунок 3):

• правильности формирования первоначальной стоимости поступивших объектов интеллектуальной собственности;

• правильности отражения в учете (бухгалтерском, налоговом) хозяйственных операций по поступлению объектов интеллектуальной собственности;

• правильности отражения в бухгалтерской (финансовой) отчетности операций по поступлению объектов интеллектуальной собственности.

Проведенные исследования показали, что аудит по своей сути направляется на проведение аудиторами независимой экспертизы и анализа публичной бухгалтерской (финансовой) отчетности организации и предприятия с целью выражения профессионального мнения о полноте и достоверности представленной информации о различных объектах и показателях деятельности.

При этом представленная в публичной отчетности информация должна соответствовать требованиям действующего законодательства и тем требованиям, которые предъявляются к составлению публичной отчетности и организации бухгалтерского учета.

Рисунок 3 – Основные вопросы, формирующие мнение аудитора по итогам проведенного аудита интеллектуальной собственности.

При этом представленная в публичной отчетности информация должна соответствовать требованиям действующего законодательства и тем требованиям, которые предъявляются к составлению публичной отчетности и организации бухгалтерского учета.

Как было сказано, при аудите объектов интеллектуальной собственности необходимо проводить проверку правильности и обоснованности оформления необходимых первичных документов и постановку учета объектов интеллектуальной собственности в экономических субъектах.

При проверке объектов интеллектуальной собственности аудитор должен руководствоваться нормативно – правовыми актами, регулирующими процессы формирования и использования объектов интеллектуальной собственности. При этом аудит также должен включать процедуру проведения технической экспертизы объектов интеллектуальной собственности и юридического анализа документов, которые подтверждают право на такую собственность. Для этой работы могут быть привлечены патентные поверенные и юристы.

В первую очередь необходимо проверить факт наличия произведенной творческой деятельности (объекта интеллектуальной собственности). Для этого можно проверить первичные документы, в которых описывается, изображается, или иным образом фиксируется необходимая информация. К таким документам можно отнести документы, описывающие технологию производственных процессов, конструкторские документы о промышленных образцах и другие документы, позволяющие осуществлять идентификационные процессы объектов интеллектуальной собственности. Вместе с тем следует иметь в виду, что информация об объектах интеллектуальной собственности может быть отражена на бумажных и электронных носителях информации. Кроме того, необходимо установить наличие и правильность составления первичных документов, подтверждающих факт получения экономическим субъектом данного объекта интеллектуальной собственности.

Читать дальшеИнтервал:

Закладка: