Елена Итыгилова - Контроль качества аудиторской деятельности

- Название:Контроль качества аудиторской деятельности

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2016

- Город:Москва

- ISBN:978-5-906660-35-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Итыгилова - Контроль качества аудиторской деятельности краткое содержание

В работе раскрыта сущность категории качества в аудите и бухгалтерском учете в целом и с позиций основных групп пользователей, заинтересованных в качестве бухгалтерской финансовой информации, а также установлены основополагающие критерии качества аудита и бухгалтерского учета; рассмотрены вопросы организации и осуществления контроля качества аудиторской работы в соответствии с международными стандартами; представлен институциональный анализ развития нормативно-правовых основ контроля качества аудиторской деятельности в России, а также определены научные основы контрольной деятельности в области обеспечения качества аудита с системной точки зрения.

В монографии также имеются приложения, которые выступают в качестве иллюстрации к тексту, а также дополняют и раскрывают положения научно-практического исследования вопросов контроля качества аудиторской деятельности.

Монография предназначена для научных работников, специалистов в области бухгалтерского учета и аудита, практикующих аудиторов, магистров и бакалавров экономического направления.

Контроль качества аудиторской деятельности - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Итак, в результате выполнения задания по аудиту бухгалтерской финансовой отчетности предполагаемым пользователям представляется информация о степени достигнутой уверенности в качестве бухгалтерской финансовой информации в форме мнения о соответствии бухгалтерской финансовой отчетности применимым принципам ее подготовки.

Верность и уместность представления информации в бухгалтерской финансовой отчетности представляют критерии ее полезности, а, следовательно, важнейшими предпосылками ответственной стороны, лежащими в основе финансовой отчетности, подлежащими доказыванию. Степень достигнутой аудитором уверенности в качестве бухгалтерской финансовой информации должна быть подтверждена аудиторскими доказательствами, таким образом, такая уверенность фактически выражается в количестве и качестве аудиторских доказательств наличия или отсутствия существенных искажений в бухгалтерской финансовой отчетности.

Следовательно, «качество аудита» можно определить как степень обоснованности достигнутого аудитором уровня уверенности в качестве бухгалтерской финансовой информации. Критерием качества аудита, таким образом, на основании которого может проводиться сценка степени обоснованности такой уверенности, выступает степень ее доказанности, т. е. наличие достаточных надлежащих доказательств, являющихся основанием для выражения мнения аудитором о соответствии бухгалтерской финансовой отчетности применимым принципам ее подготовки.

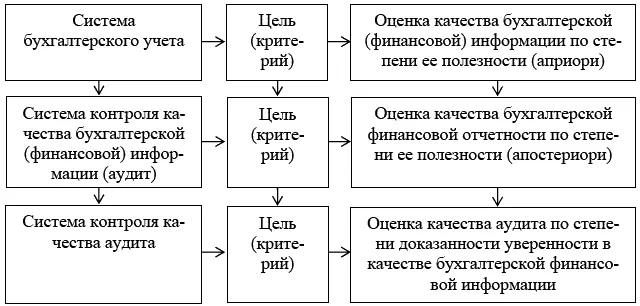

5. Взаимосвязь систем бухгалтерского учета, аудита и контроля качества аудита и структура качества бухгалтерской финансовой информации.В результате аудита бухгалтерской финансовой отчетности изменяется качество бухгалтерской финансовой отчетности, т. к. при его проведении происходит установление соответствия или несоответствия бухгалтерской финансовой отчетности применимым принципам ее подготовки, а также устранение выявленных несоответствий в отражении информации об экономических ресурсах и требованиях экономического субъекта. Это обусловливает зависимость качества бухгалтерской (финансовой) информации от качества выполненного задания по аудиту бухгалтерской финансовой информации.

Взаимосвязь целей систем бухгалтерского учета, контроля качества бухгалтерской (финансовой) информации, контроля качества аудита представлена на рис. 9.

Рис. 9.Взаимосвязь целей систем бухгалтерского учета, контроля качества бухгалтерской (финансовой) информации и контроля качества аудита

Оценка качества бухгалтерской информации осуществляется на двух уровнях:

1. Субъективная самостоятельная оценка качества бухгалтерской финансовой информации – проводится ее надлежащими пользователями-аутсайдерами экономического субъекта по степени ее ожидаемой полезности – по типу, формату, степени детализации информации об отчитывающемся экономическом субъекте. Однако при принятии решения о том, доверять или нет информации, представленной экономическим субъектом в бухгалтерской финансовой отчетности, ее пользователям следует полагаться как на собственные оценки, так и на аудиторские.

2. Объективная независимая оценка качества бухгалтерской финансовой информации аудиторами. Для того, чтобы принять дальнейшее решение о возможности полагаться на имеющуюся в распоряжении надлежащих пользователей бухгалтерскую финансовую информацию при формировании финансовых оценок деятельности экономического субъекта, т. е. получить уверенность в ее качестве, а, следовательно, уверенность в обоснованности принимаемых на ее основе экономических решений (снижении степени неопределенности о состоянии экономического субъекта и снижении уровня имеющихся бизнес-рисков, потенциальных финансовых рисков) – надлежащие пользователи-аутсайдеры обращаются к институту аудита.

Следовательно, на уровне системы аудита формируется независимая оценка качества бухгалтерской финансовой отчетности, в результате которой выражается мнение аудитора о соответствии бухгалтерской финансовой отчетности применимым принципам ее подготовки по степени уверенности в качестве бухгалтерской финансовой отчетности, которая, в свою очередь, оценивается по степени ее полезности апостериори. Оценка полезности апостериори предполагает также оценку надежности бухгалтерской финансовой информации. Приведенные виды оценок могут быть получены как одномоментно, так и растянуты во времени.

3. На уровне системы контроля качества аудита производится оценка качества аудита для предоставления предполагаемым пользователям профессионального мнения аудитора и обществу в целом уверенности в качестве аудита, т. е. в том, что аудит как деловая профессиональная услуга соответствует требованиям по качеству, предъявляемыми государственными регулирующими органами, профессиональными саморегулируемыми организациями аудиторов, предполагаемыми надлежащими пользователями-аутсайдерами экономического субъекта, заказчиками аудита бухгалтерской финансовой отчетности.

Критерием качества аудита может являться степень обоснованности достигнутой аудитором уверенности в качестве бухгалтерской финансовой информации, оцениваемая по степени ее доказанности, т. е. обоснованности мнения о соответствии бухгалтерской финансовой отчетности применимым принципам ее подготовки достаточными надлежащими аудиторскими доказательствами.

Подводя итог вышесказанному, можно отметить следующее. Качественная бухгалтерская финансовая отчетность означает, что информация, представленная в ней, является полезной, т. е. верно и уместно представлена. Аудитор должен оценить профессиональное суждение бухгалтера о верности и уместности представления информации в бухгалтерской финансовой отчетности и выразить по результатам такой оценки свое независимое профессиональное суждение о качестве бухгалтерской финансовой отчетности. Качественное аудиторское заключение (отчет) должно предполагать, что соответствующие риски существенных искажений выявлены и оценены, а мнение аудитора выражает обоснованную степень уверенности в качестве информации, представленной в бухгалтерской финансовой отчетности.

Профессиональное мнение аудитора как конечный информационный продукт, в своей качественной определенности может быть качественным или некачественным. Качественным профессиональное мнение аудитора можно считать тогда, когда степень уверенности в качестве бухгалтерской финансовой информации достигнутой аудитором соответствует действительности, а некачественным оно может быть признано если степень достигнутой уверенности противоречит содержанию документов, представленных и рассмотренных в ходе аудита или было представлено без проведения аудита.

Читать дальшеИнтервал:

Закладка: