Коллектив авторов - Институциональные изменения в экономике российских регионов

- Название:Институциональные изменения в экономике российских регионов

- Автор:

- Жанр:

- Издательство:Литагент Экономический факультет МГУ

- Год:2013

- Город:Москва

- ISBN:978-5-7218-1329-0

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Институциональные изменения в экономике российских регионов краткое содержание

Материалы, представленные в монографии, могут быть полезны как исследователям, занимающимся проблематикой институциональных изменений, так и учащимся экономических вузов при изучении курсов по национальной экономике и институциональной экономике.

Институциональные изменения в экономике российских регионов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Во-вторых, причиной увеличения миграционных потоков на территорию Ставропольского края являются последствия этнических конфликтов на Кавказе, приводящие к наплыву мигрантов из Чеченской Республики и Дагестана, усложняющих и без того непростую, миграционную ситуацию в регионе. Данное положение является следствием неэффективного государственного регулирования процессов миграции. В этой связи необходима разработка критериев оценки эффективности государственной миграционной политики как на федеральном, так и на региональном уровнях, способных определить социально-экономические, этнополитические, культурные и иные последствия движения миграционных потоков.

Таким образом, в рамках институционального подхода миграционные процессы в государстве рассматриваются в рамках определенной институциональной структуры, охватывающей законы, правила и неформальные нормы, в совокупности определяющие типы поведения людей, активно или пассивно вовлекаемых в миграционные процессы. При этом активными участниками таких процессов выступают сами мигранты, а пассивными – те граждане, на которых сказываются результаты миграции, которые вынуждены жить в новой экономической и социальной среде, сложившейся в результате действий активных участников миграционных процессов.

Процесс институциональных изменений в сфере миграции влияет на потенциальные возможности миграционной политики, может как усиливать их позитивные последствия для обеспечения устойчивого социально-экономического и демографического развития страны, так и ослаблять их, вплоть до трансформации совокупных результатов в негативные для развития страны.

Глава 2. Динамика налоговых инструментов улучшения инвестиционного климата в регионах России

2.1. Налогообложение и инвестиционный климат

Одним из важнейших факторов, влияющих на инвестиционный и предпринимательский климат, является состояние налоговой системы и налоговая политика властей как в целом в стране, так и в отдельных ее регионах.

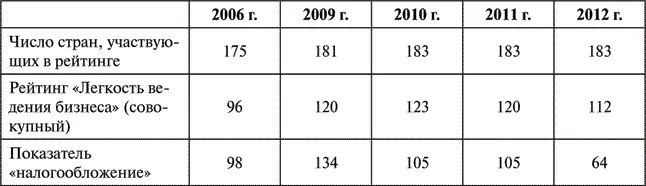

О том, что состояние системы налогообложения в стране не отвечает требованиям стимулирования бизнеса и привлечению инвестиций, свидетельствуют данные рейтинга «Ведение бизнеса» Всемирного банка. По данным исследования в 2006 г., по совокупному рейтингу «легкости ведения бизнеса» Россия была на 96-м месте (из 175 стран), а по показателю «налогообложение» – на 98-м месте, в 2009 г. – на 120-м (из 181) по «легкости ведения бизнеса» и на 134-м – по «налогообложению», в 2010 г. – по «легкости ведения бизнеса» – на 123-м (из 183) и на 105-м по «налогообложению», в 2011 г. – на 120-м (из 183) и 105-м – соответственно, в 2012 г. – на 112-м и 64-м местах (из 183) соответственно [80].

Таблица 2.1. Места Российской Федерации в рейтинге Всемирного банка по совокупному рейтингу и по показателю «налогообложение» [81]

Необходимость налоговой реформы стала очевидна уже в начале 2000-х гг. Однако с момента дефолта 1998 г. никаких заметных действий в этом направлении с целью снижения нагрузки на бизнес не предпринималось. В 2003 г. совокупная налоговая нагрузка (с таможенными сборами) в России составляла около 60 %, в результате чего честно и полностью платили налоги менее 5 % предприятий [82]. Такое положение очень существенно влияло на бизнес и на привлечение инвестиций: бизнес по большей части уходил в тень, а объем инвестиций был незначительным.

Решение этих проблем требовало изменений в налоговой системе как по линии снижения налоговой нагрузки на бизнес, так и линии стимулирования инвестиций. Для стимулирования инвестиций могут использоваться такие механизмы, как налоговый кредит, в виде рассрочки уплаты налога на прибыль при инвестировании средства в развитие, прогрессивный налог на прибыль с освобождением (или снижением) от налога той части прибыли, которая идет на инвестиции, ускоренная амортизация и др.

В последние 10 лет было реализовано значительное количество мер по совершенствованию налоговой системы. Были изменены правила налогообложения прибыли; для улучшения инвестиционной привлекательности экономики были освобождены от налогообложения дивиденды, получаемые от стратегических инвестиций в дочерние общества; был введен новый порядок уплаты налога на добавленную стоимость (НДС), были унифицированы правила возврата этого налога; для стимулирования развития высокотехнологичных отраслей была установлена регрессивная шкала ЕСН и разрешено единовременное списание вычислительной техники при расчете налога на прибыль для IT-сектора. Для налогового стимулирования привлечения инвестиций с 1 января 2009 г. были снижены ставки налога на прибыль с 24 до 20 %, введен ускоренный (заявительный) порядок возмещения НДС. Кроме того, для привлечения инвестиций в основные средства в 2009 г. введено освобождение от налога на добавленную стоимость ввоза технологического оборудования, не имеющего аналогов в России; увеличена амортизационная премия до 30 % для основных средств со сроком полезного использования 3–20 лет; предоставлена возможность выбора метода начисления амортизации, сокращены сроки полезного использования для ряда основных средств и др. С января 2011 г. изменениями в ст. 256 и 257 НК РФ увеличена первоначальная стоимость амортизируемого имущества и основных средств – с 20 000 до 40 000 рублей [83].

Кроме того, в 2010 г. [84]был увеличен более чем в три раза размер инвестиционного налогового кредита, который могут получить инвесторы-налогоплательщики для приобретения оборудования, необходимого для проведения научно-исследовательских или опытно-конструкторских работ, технического перевооружения и т. п. Размер этого кредита вырос с 30 до 100 % стоимости этого оборудования.

В последние годы принято достаточно большое количество мер и изменений в законодательство, направленных на поддержку инвестиций в научно-исследовательские и опытно-конструкторские работы (НИОКР). Важными мерами являются освобождение от налога на прибыль научно-исследовательских организаций средств, которые получены ими от поддержки научной и научно-технической деятельности, а также средств, безвозмездно полученных организациями и фондами поддержки науки и образования для ведения научной деятельности.

Научно-исследовательские и опытно-конструкторские работы, в том случае, если они относятся к созданию или усовершенствованию новой либо уже производимой продукции и технологий, освобождаются от налога на добавленную стоимость. От НДС освобождаются также работы по реализации исключительных прав на изобретения, полезные модели, промышленные образцы, программы ЭВМ, ноу-хау и др. В три раза (с 0,5 % до 1,5 %) увеличены нормативы отчислений в Российский фонд технологического развития и другие отраслевые (межотраслевые) фонды.

Читать дальшеИнтервал:

Закладка: